本記事では、INPEXは配当金生活に向いているのかを検証します。

INPEXは何をしている会社なんだワン?

INPEXの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- INPEXは配当金生活に向いているかは人による

- 外的要因で業績が左右される点に注意

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

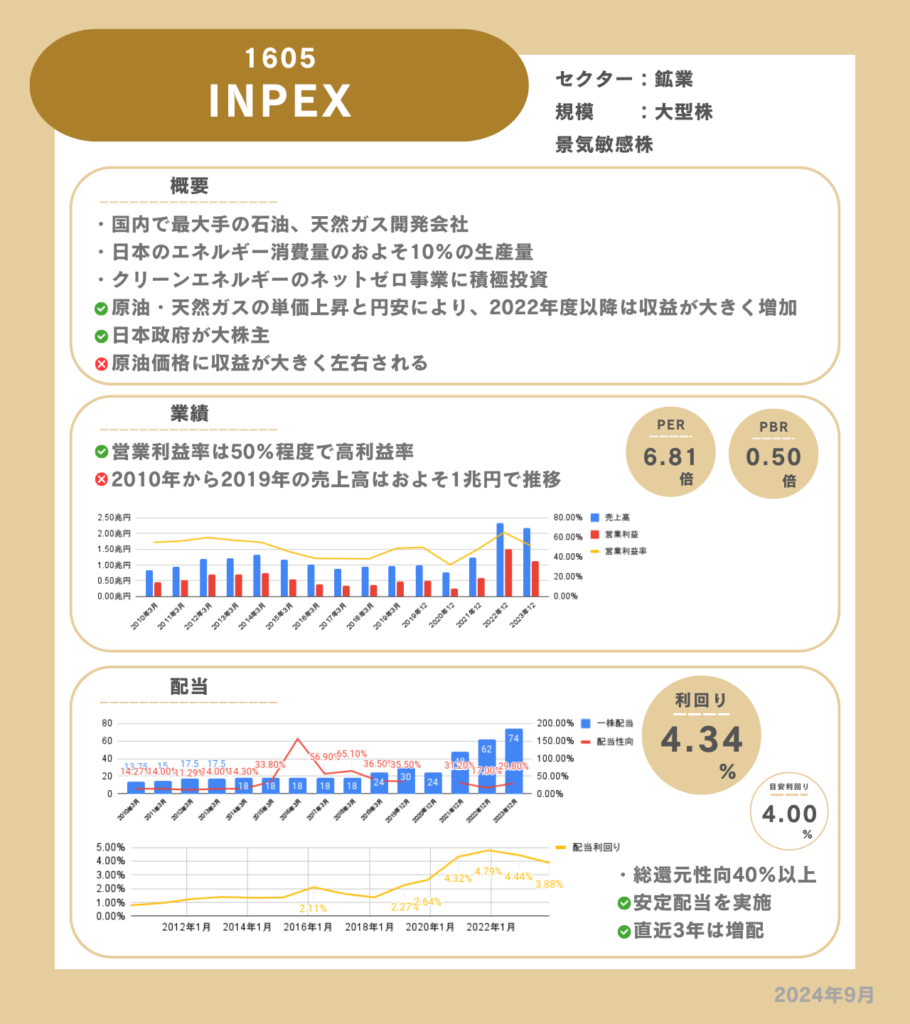

基本情報

INPEXは、国内で最大手の石油・天然ガス開発会社で、日本のエネルギー消費量のおよそ10%の生産量を誇っています。主に海外で石油・天然ガスの開発事業を行っていますが、国内でも天然ガスの開発事業を行っています。それは南長岡ガス田で天然ガスを生産しています。

国内で天然ガスを生産していると知らなかったワン!

特徴

- エネルギー開発のリーダー

- 天然ガス事業へシフト

エネルギー開発のリーダー

エネルギーの安定供給は国を維持するための重要事項です。そのため、エネルギーの需要がなくなることはありません。

INPEXはそんなエネルギー事業で、石油や天然ガスを「探す・掘る・生産・運ぶ」の一連のすべてのプロセスに関与しています。天然ガス開発のイクシスLNGプロジェクトでは、日本で初めてプロジェクトのオペレーターとしてプロジェクトを成功に導いています。

このように国策に関わるような事業をけん引できる企業は多くなく、大きな強みです。

エネルギー問題はずっと続く問題だワン!

天然ガス事業へシフト

2023年度実績では売上高のおよそ75%が原油で、残りが天然ガスです。中期経営計画で、ガスの投資比率を現在の50%から70%に増加させています。これによりポートフォリオのガス比率を引き上げ、日本の自主開発比率の引き上げと、よりクリーンなエネルギー開発を狙っています。

これが成功すれば、より安定したエネルギーの供給が期待できます。

業績

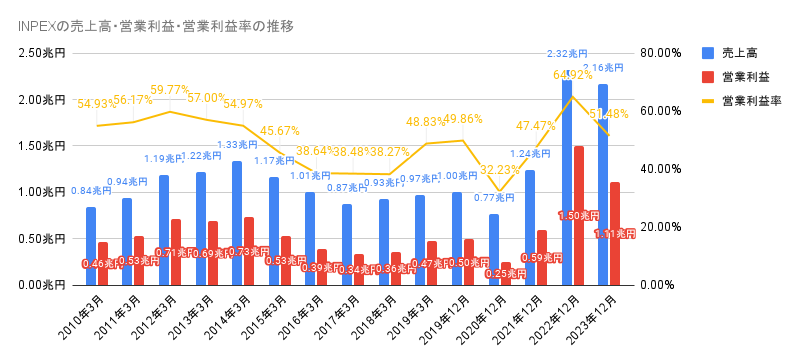

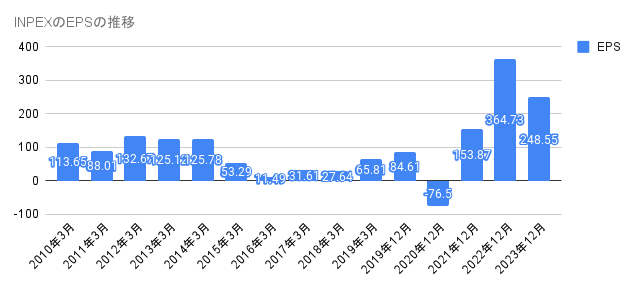

業績は売上高は多少の波はありますが、およそ1兆円が続いてました。しかし、2022年度は原油・天然ガスの単価上昇と円安による影響で売上高が爆発的に増加しています。ちなみに2022年の年初の為替は1ドル115.10円でしたが、10月に1ドル148.77円まで円安に進みました。これは2024年度の現在も続いています。今後の世界情勢や経済状況次第でいつでも変化しうるでしょう。

2016年から2018年は販売単価の減少で業績が低迷しています。売上高構成比の多くは原油であるため原油価格と業績は高い連動性が見えます。

原油はサウジアラビアの意向が強いワン...

EPSは販売価格の影響で営業利益が減少した年は連動して低下しています。

配当

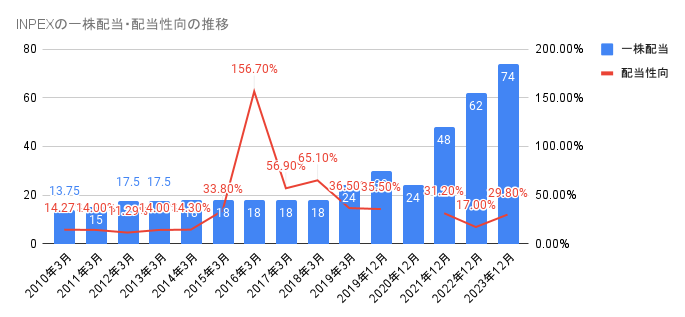

配当は安定しています。業績が悪化した年は配当性向を上げて前年と変わらない配当額を出しています。また、コロナで赤字になった年は減配しましたが十分に配当を出しています。

ただし、2023年の配当金の水準を今後続けられるかに不安があります。原油価格が落ち着き、円高になったときは2018年頃の配当金18円の水準になる可能性があるのではないでしょうか。

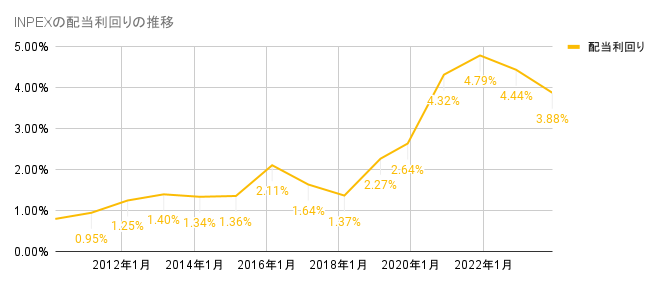

配当利回りは、2019年以降の増配によって利回りが上昇しています。現在の売上高は一過性の可能性があるため、配当利回りだけに惑わされないで、購入のタイミングは検討する必要があります。

先行き不安だワン...

メリット

- なくならないエネルギー需要

- 安定した生産量

なくならないエネルギー需要

人間が生活するためにエネルギーはなくてはならない存在です。エネルギーの需要がなくなることはないでしょう。そのため、生産した石油や天然ガスが売れない事態にはならないでしょう。

別の産業ではものを作ったが売れないことはあるワン!

安定した生産量

販売価格によって業績が左右されますが、石油や天然ガスの生産量は比較的安定しています。

デメリット

- 価格変動リスク

価格変動リスク

業績を左右するのは主に販売単価と為替レートです。2024年現在は販売単価が高く、円安のため業績が好調ですが、これらは様々な要因で決まるため予想ができません。先行きが常に見えない状況となります。

まとめ

結論は、INPEXは配当金生活に向いているかは人によります。

生産量が安定していて需要がある点はよいでしょう。しかし、販売単価や為替レートの外的要因で業績が大きく変わるため、状況を見極めて投資する必要があります。

配当利回りのみに惑わされないように注意しましょう。