本記事では、ENEOSホールディングスは配当金生活に向いているのかを検証します。

エネゴリくんのCMをよく見るワン!

ENEOSホールディングスの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- ENEOSホールディングスは配当金生活に向いていない

- エネルギー市場に不透明感があり、長期的な見通しを立てづらい

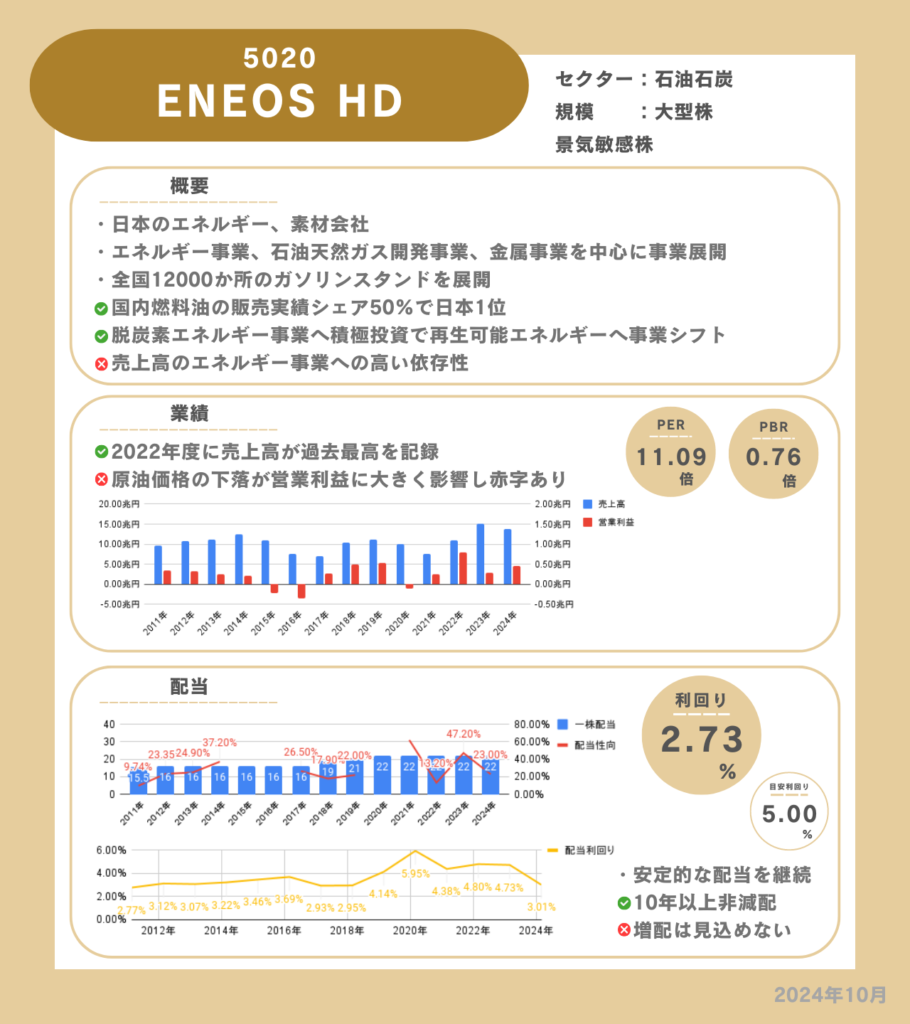

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

基本情報

ENEOSホールディングスは、日本のエネルギー、素材会社です。エネルギー事業、石油・天然ガス開発事業、金属事業を中心に事業を展開しています。

特徴

- 国内燃料油の販売実績シェア50%

- 再生可能エネルギーへ事業シフト

国内燃料油の販売実績シェア50%

ENEOSはガソリン・灯油・軽油などの国内燃料油の販売実績で50%のシェアを誇っており、日本1位です。さらに、全国12000か所のガソリンスタンドを展開しており、こちらも日本1位です。このようにENEOSは強力な供給力を有しており、日本に欠かせない存在です。

力強い販売力・供給力だワン!

再生可能エネルギーへ事業シフト

世界的に脱炭素社会のニーズが高まっており、再生可能エネルギーへ注目が集まっています。ENEOSは将来のエネルギー市場を見据えて、SAFや水素、合成燃料などの環境に配慮したエネルギーへの投資を積極的に行っています。実際にJALはENEOSとSAFの売買契約を締結しており、ENEOSはSAFの供給網構築を進めています。

業績

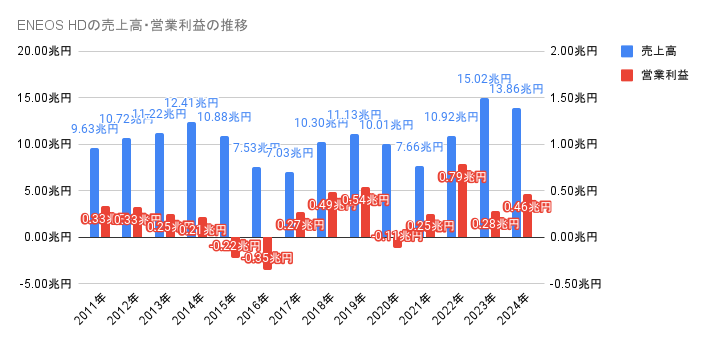

売上高は安定しておらず2016年と2017年に大きく売上高が減少しています。こちらは石油価格が下落の影響が主な要因です。ENEOSは法律により大量の石油を備蓄しており、石油価格下落でこの石油の在庫の評価損益が発生します。この影響により石油価格が下落した年の営業利益が悪化して赤字になります。

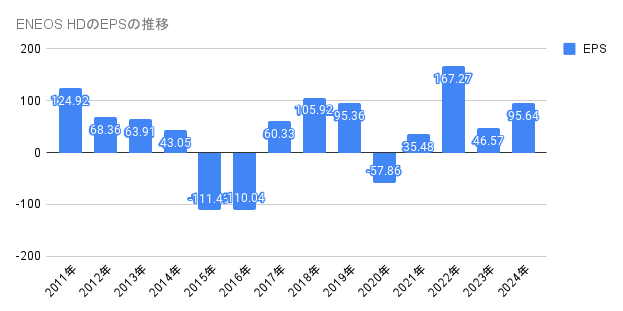

EPSは売上高と同様に石油価格の悪影響を受けた年はマイナスになり安定していません。

配当

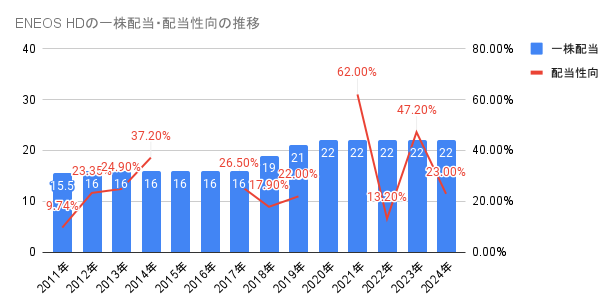

2012年から2017年は16円、2020年以降は22円の配当を出しており配当金は安定しています。業績に波があるものの、業績が悪くても配当金額は一定であるため安心して配当計画を立てられます。

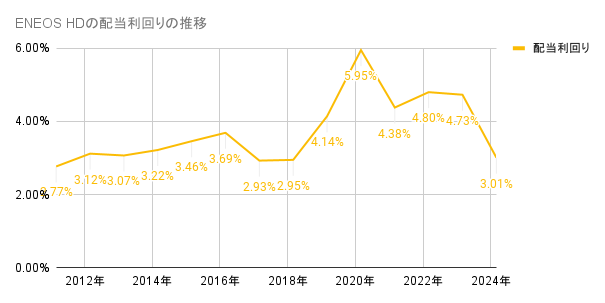

配当利回りは、業績が悪化した2015年から2017年や2020年から2021年は株価の下落により配当利回りが上がっています。このような株価が下落し、高利回りになったタイミングで投資したい銘柄です。

配当利回りが5.0%を超えたぐらいの時に買いたいワン!

メリット

- 安定した配当

- 安定したエネルギー需要

安定した配当

長期的にみれば十分なキャッシュフローがあるため安定した配当を出しています。配当の下限が設定されており株価が下落すれば配当利回りが上がるため、高利回りで投資できれば長期的に高い利回りの配当を貰えるでしょう。

安定したエネルギー需要

エネルギーは生活に欠かせないものになっています。そのため、一定のエネルギー需要が見込めます。石油価格の影響で業績が左右されてしまいますが、販売量は景気動向に関わらずある程度安定しています。この安定したエネルギー需要は長期的な業績の安定につながっています。

デメリット

- エネルギー事業への依存

エネルギー事業への依存

ENEOSはエネルギー事業、石油・天然ガス開発事業、金属事業を展開していますが売上の80%以上をエネルギー事業が占めています。エネルギー市場は脱炭素社会に向けて大きく変化しており今後の見通しに不透明感があります。この変化に対応していかなければ大きく売上げを落としてしまう可能性があります。

まとめ

結論は、ENEOSホールディングスは配当金生活に向いていません。

国内のエネルギー供給を担っていますが、市場の特性から売り上げは安定しておらず今後のエネルギー市場に不透明感がありオススメできる銘柄ではないです。

しかし、増配は期待できませんが、毎年安定した配当を継続しています。株価が大きく下落し配当利回りが5%を超えることがあれば投資を検討しても良いかもしれません。