本記事では、花王は配当金生活に向いているのかを検証します。

誰もが1度は花王製品を使っているワン!

花王の企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- 花王は配当金生活に向いている

- 安定して配当金を受け取れる

- 配当利回りはやや物足りない

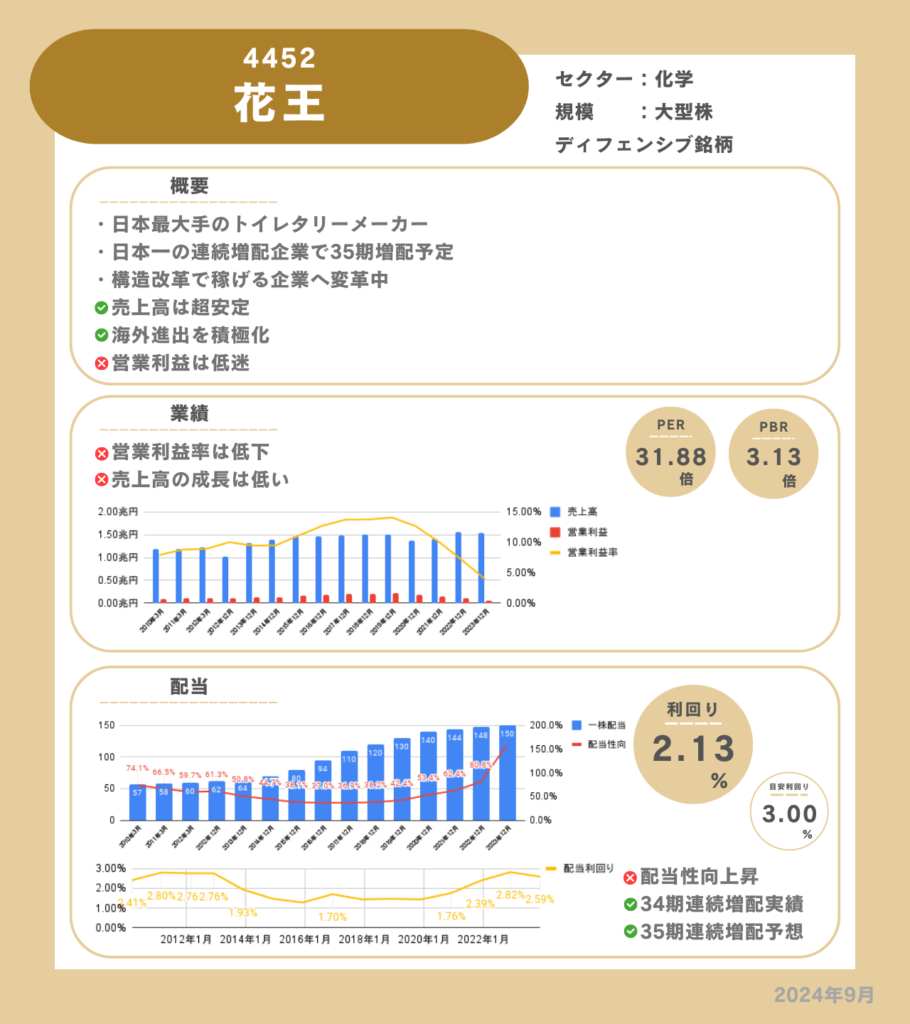

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

基本情報

花王は、日本で最大手のトイレタリーメーカーで、「アタック」「リセッシュ」「キュキュット」などのブランドを展開しています。

日本のほか、アジア、アメリカ、ヨーロッパの海外にも事業を展開しています。

特徴

- 幅広い商品の展開

- 構造改革で利益性を改善

- 安定した業績

幅広い商品の展開

花王の商品は「洗剤」「衛生用品」「ボディケア」「ヘアケア」「化粧品」など、幅広い生活日用品を展開しています。そのいずれも高い評価を得ています。

アタック、キュキュット、ビオレなど、たくさんの花王製品を使っているワン!

構造改革で利益性を改善

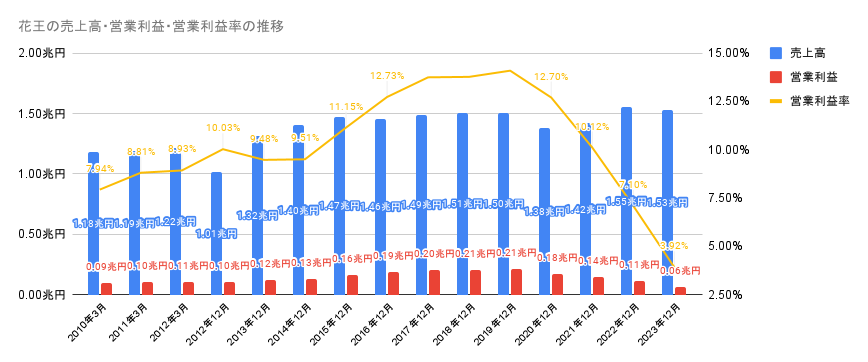

花王は2023年から構造改革に取り組んでいます。

2020年ごろから営業利益率は低下し2023年の営業利益率は3.92%で、営業利益も減少していました。

構造改革では、一部事業を譲渡し、原材料上昇を価格転嫁しながら高付加価値化を図ることで利益性の改善を行っています。また、海外への進出を強めています。

実際、2024年度の見通しでは営業利益率は8.75%に上昇予定で、第2四半期の決算は好調でした。

安定した業績

花王は生活必需品の日用品を販売しており、景気に左右されにくい特徴があります。

そのため売上高は長年安定しています。

不景気でお金がなくてもカラダは洗うし、洗濯もするワン!

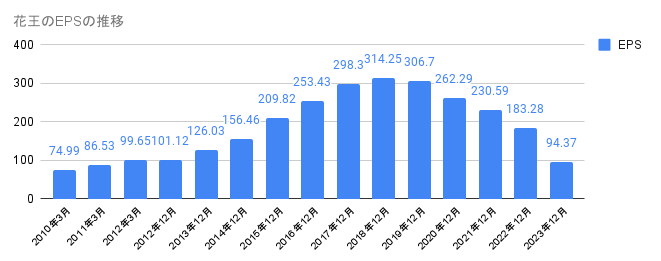

業績

売上高は2014年からほぼ横ばいで推移しており安定しています。

しかし、営業利益率は2020年から低下しており営業利益は減少しています。

EPSは直近5年間は減少しています。

構造改革で収益性が改善されることを期待するワン!

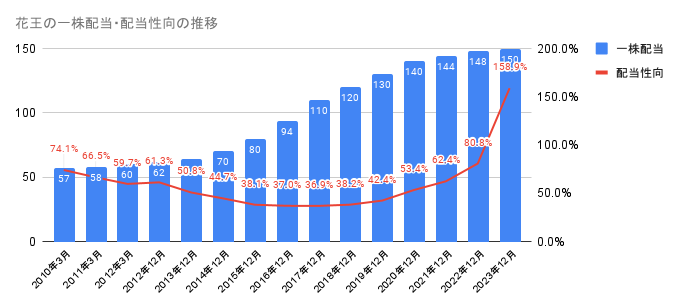

配当

配当金は34年増配しており、日本一の連続増配企業です。

しかし、最近は収益性が悪化しEPSが減少しています。

そのため、配当性向は上昇し2023年は100%を超えています。

2023年は配当性向158%なので、貯金を取り崩している状態だワン...

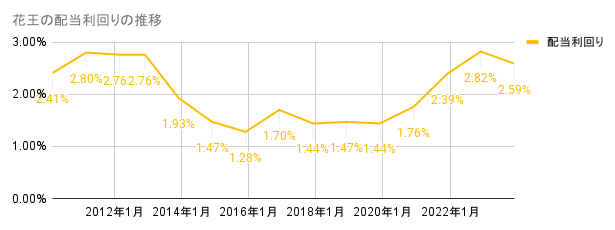

配当利回りは1%代のこともあり、高い配当利回りとは言えない水準です。

配当利回り3%近くで購入できれば十分な配当利回りだワン!

メリット

- 安定した業績とキャッシュ

- 競争優位性

安定した業績とキャッシュ

業績の安定はこれまで見てきた通りです。

実際に34期連続で増配しており、これが業績が安定していることを示しています。

2023年度の利益剰余金は7118億200万円あり、財務は健全です。

貯金があるので一時的に業績が悪化しても配当は変わらず出すことができます。

実際に2023年は構造改革で費用がかさみ配当性向が100%を超えましたが、変わらず増配し配当金を支払っています。

何年も配当性向100%を超えて貯金から配当を出し続けることはできないことに注意だワン...

競争優位性

花王のブランド力が強く浸透しているため、競争優位性があります。

花王と他の企業の商品で迷ったときに、花王の方が信頼性があるから花王の商品を選んだことがあるのではないでしょうか。

デメリット

- 原材料の上昇で利益率低下

原材料の上昇で利益率低下

原材料費が上昇しても、価格差で他社商品を選ばれてしまうかもしれず、容易に商品価格を上げることは難しいでしょう。

その結果、営業利益は減少し利益率が低下する懸念があります。

価格転嫁できるように商品に付加価値をつける必要があります。

まとめ

結論は、花王は配当金生活に向いています。

安定的に配当金を受け取れるでしょう。

さらに連続増配しており、構造改革が成功し収益性が向上すれば今後の増配も期待できます。

2024年9月時点では株価が上昇しており配当利回りは減少しています。

購入タイミングは検討する必要があります。