本記事では、積水ハウスは配当金生活に向いているのかを検証します。

「地面師たち」で最近話題になったワン!

積水ハウスの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- 積水ハウスは配当金生活にやや向いている

- 購入タイミングは人によって検討が必要

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

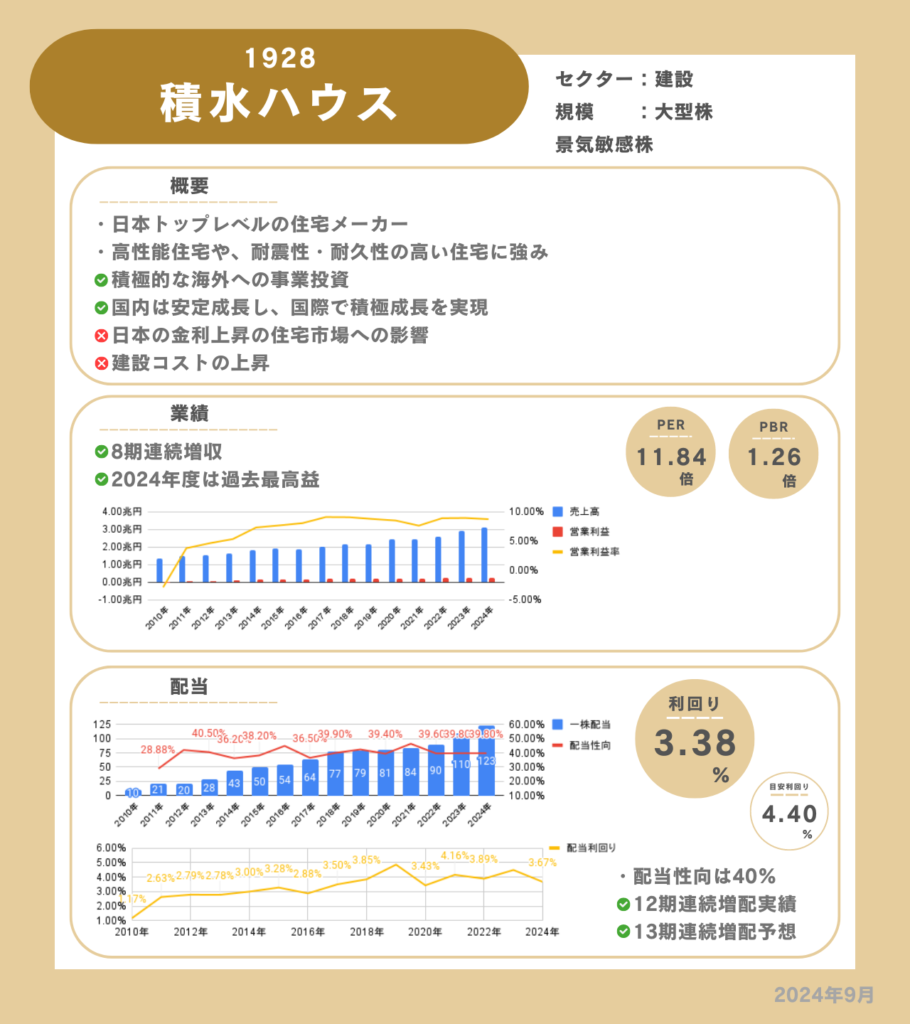

基本情報

積水ハウスは、日本トップレベルの住宅メーカーです。戸建住宅、賃貸や事業用建物の販売を主な事業としています。主力事業の請負型ビジネスの他、ストック型ビジネス、開発型ビジネス、国際ビジネスの4つの事業を展開しています。中でも国際ビジネスに力を入れており成長しています。

近所でも積水ハウスが建設していることろをよく見るワン!

特徴

- 高性能住宅や、耐震性、耐久性の高い住宅

- 海外への積極的な事業展開

- 下限額を設けた配当方針

高性能住宅や、耐震性、耐久性の高い住宅

積水ハウスは累計建築戸数が266万戸で世界一で、耐震性、耐久性を備えた住宅に強みを持っています。特に、グリーンファースト ゼロ(ZEH)は高断熱で高効率設備により、消費エネルギーを抑えた住宅で、人気が高いです。

海外への積極的な事業展開

現在、アメリカやオーストラリアを中心に戸建住宅事業のシェア拡大を進めています。M&AにてMDC社を積水ハウスグループにしたことからアメリカの事業展開エリアは8州から16州に拡大しています。これにより2025年までの目標である海外市場で年間1万戸の供給を前倒して達成予定です。

下限額を設けた配当方針

積水ハウスは配当の下限を110円に設定しています。積水ハウスの2025年の配当予想は129円で下限を上回る配当です。配当の下限が設定されているため安心して投資できます。また、購入タイミングを検討しやすいでしょう。

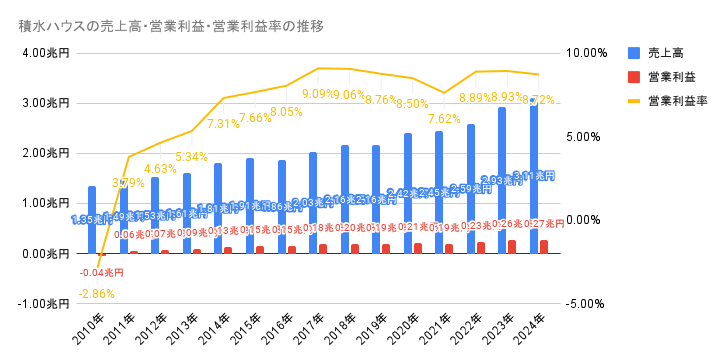

業績

売上高は8期連続で増収しています。売上高と営業利益は長期で安定して成長しています。特に2022年度からは海外事業のM&Aにより売上高を伸ばしています。海外事業の売り上げ構成比率は上昇しており順調に成長しています。

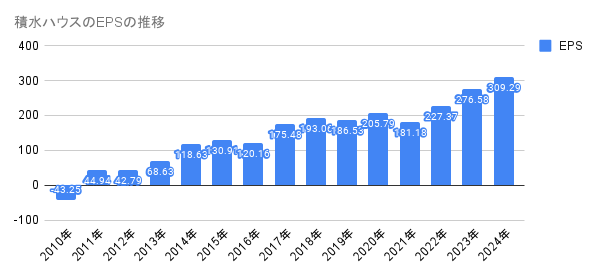

EPSは長期では右肩上がりを続けています。

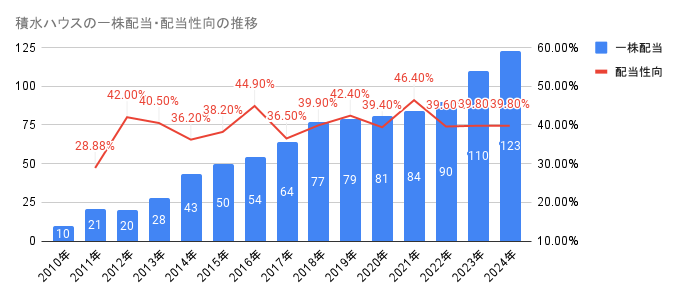

配当

配当金は12期連続で増配しています。配当性向は概ね40%以下で推移しており、配当性向の引き上げでの増配ではなく、しっかり利益を成長させて増配しています。

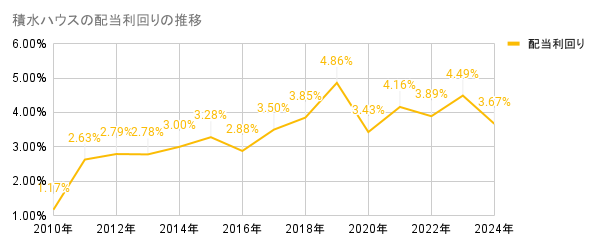

配当利回りは近年は3.5%~4.5%の範囲で遷移しています。現在は株価が上昇しており配当利回り4%を上回ることはなさそうです。

購入タイミングではないワン!

メリット

- 国内の安定した収益基盤

国内の安定した収益基盤

主力事業の国内の戸建住宅、賃貸や事業用建物の販売は積水ハウスのブランド力により堅調に推移しています。また、これまでに250万戸以上を建築しており、これらは住宅ストックとして巨大な顧客基盤になり得ます。この顧客基盤を活かしたリフォーム事業や賃貸住宅管理事業は安定した収益を生み出せます。

この国内の基盤があるこそ海外事業へ挑戦することができ、更なる成長をもたらしてくれるでしょう。

デメリット

- 景気動向による影響

景気動向による影響

住宅市場は景気動向に強く影響を受けます。経済が悪化すると新規住宅の需要が減少して販売数が減少するリスクがあります。

景気が悪くなったら家を建てる余裕なんてないワン...

まとめ

結論は、積水ハウスは配当金生活にやや向いています。

積水ハウスは独自の技術を持っており国内では安定した売上を確保しています。そして、海外事業は現在力を入れて拡大している最中で、今後の大きな収益基盤となる可能性があります。

今後、今の成長が続き配当が増配されると思う方はすぐに投資するのが良いでしょう。しかし、景気が悪化して住宅需要が落ち込む可能性があると考える方は少しタイミングを待って、うまみが出る株価まで待つのが良いでしょう。

私は購入タイミングまで待ちます。