本記事では、日本たばこ産業は配当金生活に向いているのかを検証します。

日本たばこ産業は日本で唯一のたばこ製造企業だワン!

日本たばこ産業の企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- 日本たばこ産業は配当金生活に向いている

- 日本有数の高配当銘柄

- 購入タイミングは注意

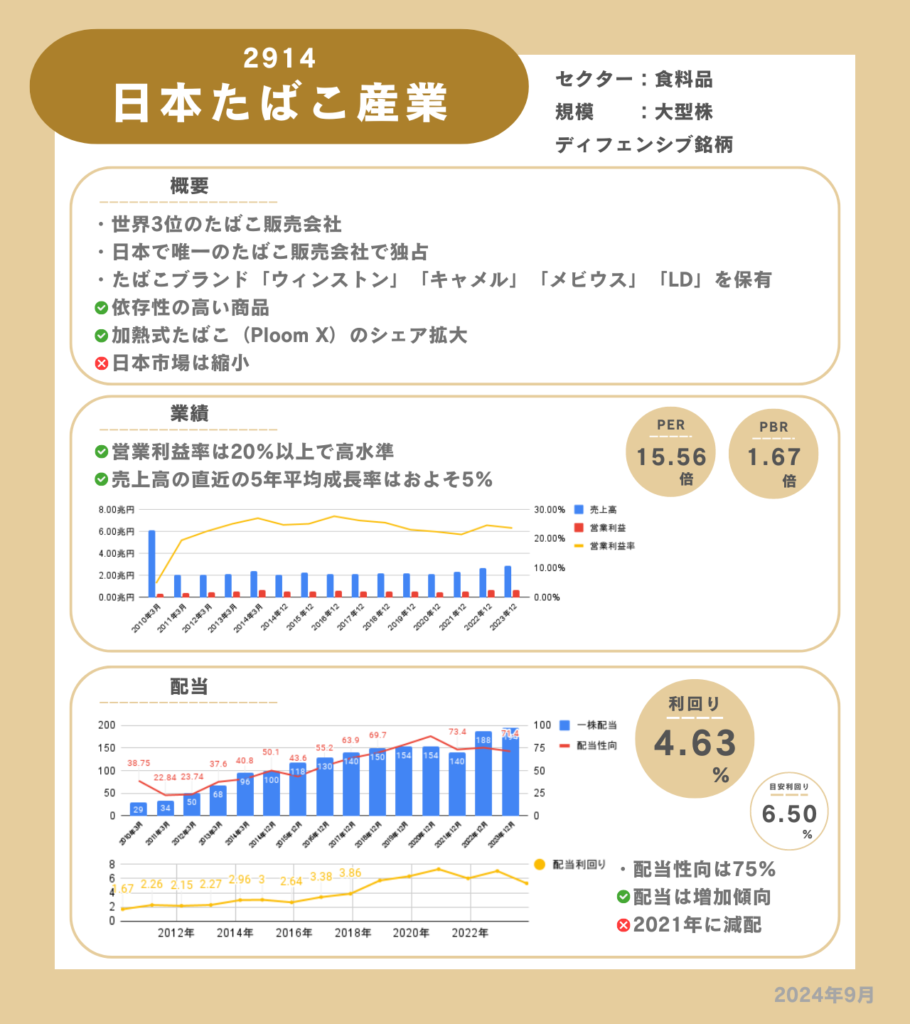

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

基本情報

日本たばこ産業は、世界3位のたばこ販売企業で日本で唯一たばこの販売を認められています。

有名なたばこブランド「ウィンストン」「キャメル」「メビウス」「LD」を保有し、全世界で販売しています。紙たばこだけでなく、電気加熱型たばこの販売も行っています。

医薬事業と加工食品事業も営んでいますが、事業構成比率は低く、売上のおよそ90%をたばこ販売事業が担っています。

若年層はたばこをあまり吸わないとよく聞くワン!

特徴

- 依存性の高い商品を販売している

- 海外売上比率が高い

- 還元率の高い配当政策

- 日本政府がおよそ1/3の株を保有している

依存性の高い商品を販売している

たばこは依存性の高い嗜好品です。たばこをやめたくてもやめられない人も多いでしょう。

そのため定期的にたばこは購入され、安定した売上げが見込まれます。

安定した売上げは安定した配当につながるワン!

海外売上比率が高い

海外の売上比率は75%以上になります。

日本は今後少子高齢化や人口減少が見込まれています。日本以外の国で事業を展開することが必須になりますが、既に多くの国でたばこを販売しています。

台湾・フィリピン・イギリスでは4割以上の市場シェアを獲得しています。

還元率の高い配当政策

日本たばこ産業は配当性向75%(±5%許容)を掲げています。

一年間の最終的な利益の75%を株主に還元するという非常に高い配当性向です。

日本政府が1/3の株を保有している

株式を政府が1/3以上保有しており、日本たばこ産業の配当金は政府の重要な財源になっています。

業績

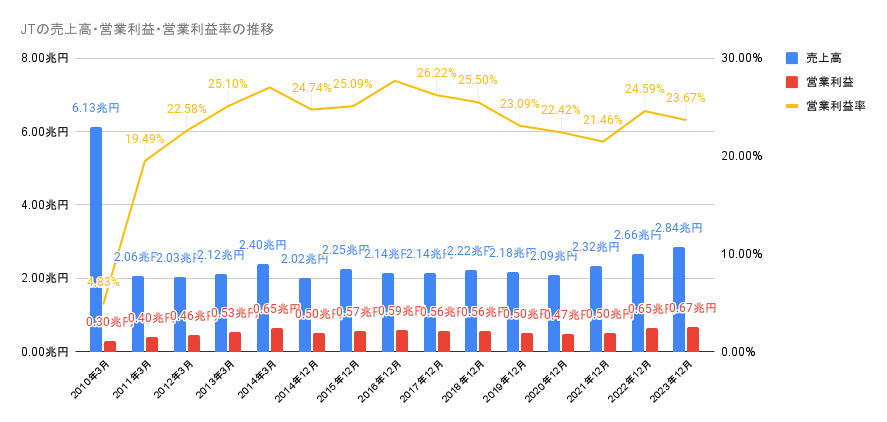

日本たばこ産業の売上高・営業利益・営業利益率の推移です。

2020年までは売上高はほぼ横ばいでしたが、2021年から2023年にかけては売上高が増加しています。

為替による影響で売上高が上がっている側面もあります。円高になると売上高が下がる可能性がありますので注意が必要です。

営業利益率は20%を超えており高い水準で推移しています。

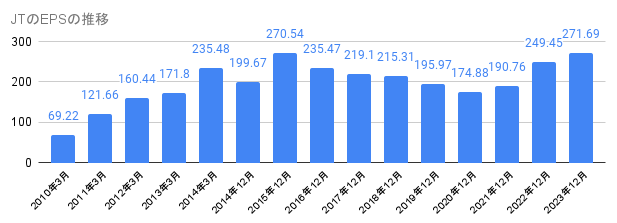

EPSに安定性はなくやや波打っていますが、2023年は271.69円と過去最高です。

配当

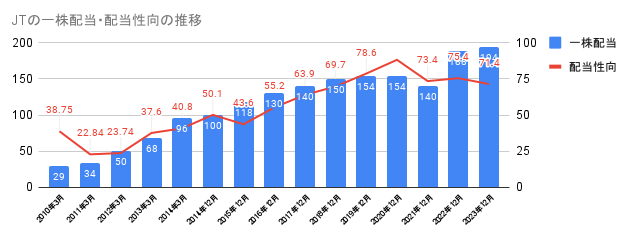

配当金は長期的に増配しています。

2021年度は減配していますが、2022年に持ち直しています。

一株配当は2011年から継続して増加していますが、配当性向も同様に上昇しています。

現在は配当性向は75%を掲げているため、今後は売上高が上がらないと増配しません。

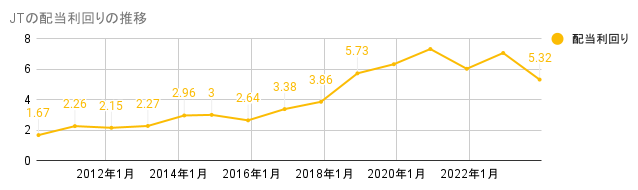

2023年の配当利回りは株価が上昇したため、下がっています。

新NISAでも日本たばこ産業はよく買われているワン!

円高による影響などを考えると配当利回りが6.5%の水準で購入したいところです。

メリット

- 安定した高い利回りの配当

- 海外市場の拡大

- 加熱式たばこのシェア拡大

安定した高い利回りの配当

たばこという依存性の高い商品を販売しているため、売上高は安定しています。また、還元率の高い配当方針を掲げており、とても魅力的な高配当銘柄です。

ただし、減配の可能性があるため、購入タイミングは考える必要があります。

海外市場の拡大

売上の75%が海外での事業です。

日本市場は縮小していますが、発展途上国ではたばこの需要は伸びています。

日本市場の売上が低下してもこれらの国で利益を上げられれば問題ないでしょう。

加熱式たばこのシェア拡大

健康意識などから加熱式たばこの市場規模は大きくなっています。

日本たばこ産業は戦略的に加熱式たばこに投資して、まだ低い割合ですが、様々な国でそのシェアを拡大しています。

加熱式たばこでシェアを獲得できることが、売上げ増加の鍵になるでしょう。

デメリット

- 規制リスク

- 日本市場の縮小

規制リスク

各国でたばこの規制が進んでいます。今後のたばこの売上げに影響があるかもしれません。

日本でも居酒屋でたばこが吸えるところがなくなっているワン!

日本市場の縮小

少子高齢化や人口減少、若年層の喫煙者の減少から日本市場は縮小傾向にあります。

日本国内での売上げは減少するかもしれません。

まとめ

結論は日本たばこ産業は配当金生活に向いています。

依存性の高い商品で売上高も安定していますが、円高リスクなど先行きが見えない点もあります。

今の配当利回りではやや買いづらい水準です。

購入タイミングは慎重に考える必要があります。