本記事では、三菱HCキャピタルは配当金生活に向いているのかを検証します。

日本の連続増配企業で有名だワン!

三菱HCキャピタルの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- 三菱HCキャピタルは配当金生活に向いている

- 強固な顧客基盤で今後の成長も期待できる

- 購入のタイミングは検討が必要

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

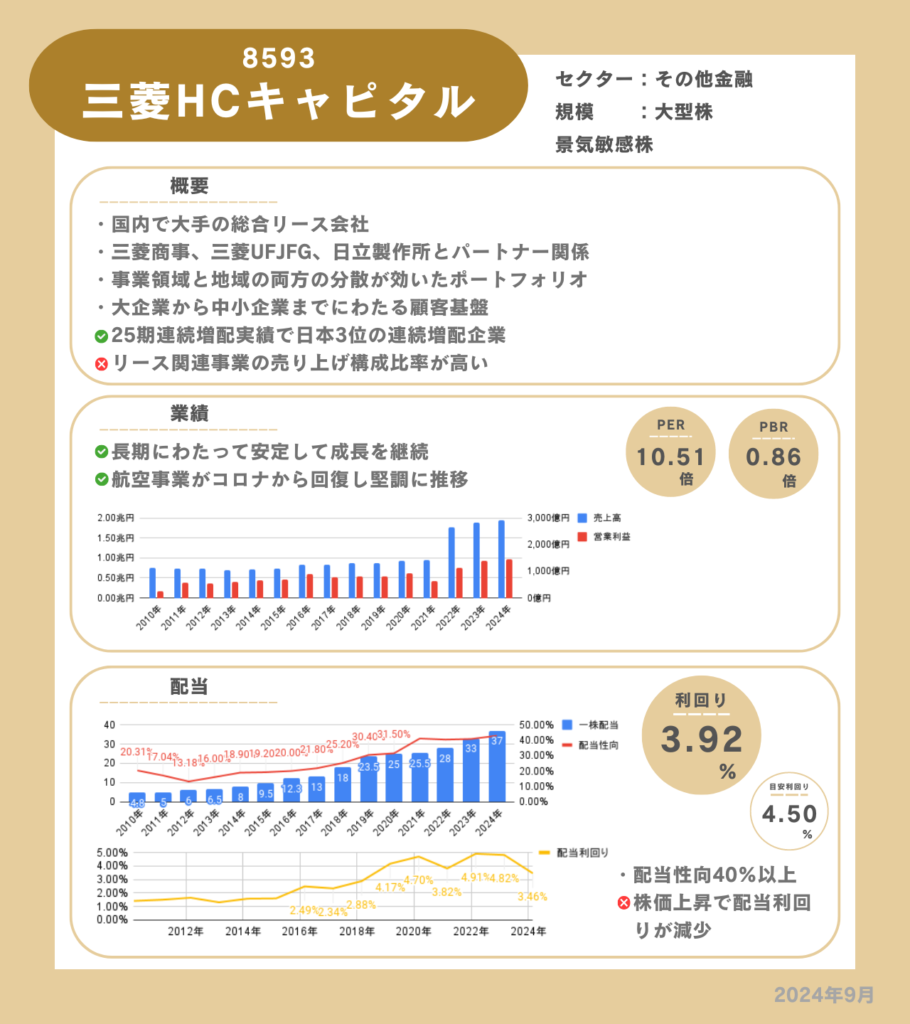

基本情報

三菱HCキャピタルは、国内で大手の総合リース会社で、2021年4月に三菱UFJリースと日立キャピタルの2社が合併してできた会社です。合併後、リース業界で3位の売上高を誇っています。

特徴

- 幅広い顧客基盤

- 分散されたポートフォリオ

- 高い信用力

幅広い顧客基盤

三菱HCキャピタルは三菱商事、三菱UFJフィナンシャルグループ、日立製作所とパートナー関係にあり、大企業、中小企業に幅広い顧客基盤を持っています。そのため、工作機械や商業用機器、情報通信機器のリースで高いシェアを有しています。この顧客基盤を活かしてリース事業以外のセグメントでの取引拡大や新規ビジネス創出で更なる事業拡大が期待できます。

日本を代表する3社とパートナー関係にあるワン!

分散されたポートフォリオ

三菱HCキャピタルは7つのセグメントで構成されています。リース事業がメインの「カスタマーソリューション」「海外地域」「航空」「ロジスティクス」「モビリティ」とリース事業以外の「環境エネルギー」「不動産」の計7セグメントです。これらを国内と海外で分けるとおよそ50%ずつの構成比率でバランスよく海外に事業展開しています。

この分散されたポートフォリオにより、リーマンショックやコロナショックを乗り越えて着実に成長しています。

高い信用力

三菱UFJフィナンシャルグループとパートナー関係にあり資金調達力は強固です。国内外において外部信用格付で高い格付けを獲得しています。

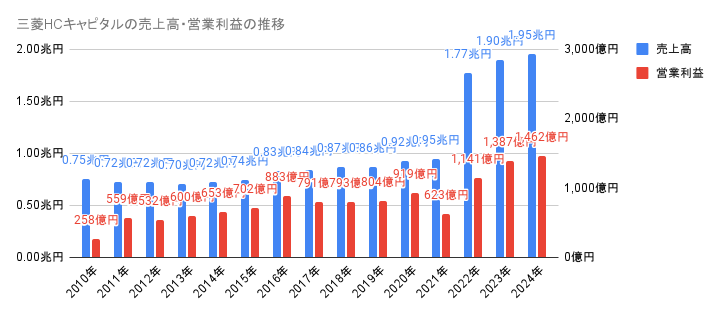

業績

売上高は長期的に安定して成長しています。2021年と2022年の売上高に8000億円ほどの差がありますが、これは2021年に合併したことによる増加が主要因で急成長したわけではありません。

コロナショックにより航空事業が減益し、2021年の営業利益が低下していますが一過性で翌年より回復しています。

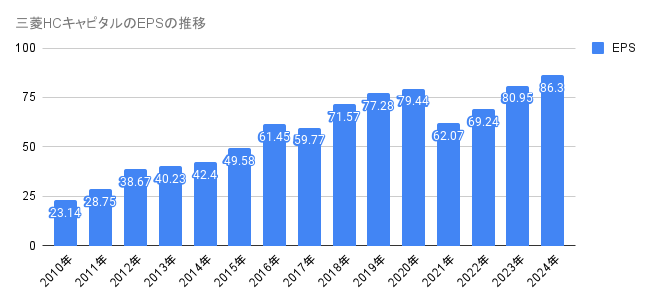

EPSはコロナショックで2021年は20%ほど低下しましたが、2022年から回復し、コロナ前の79.44円を超えて2024年は86.3円になっています。

配当

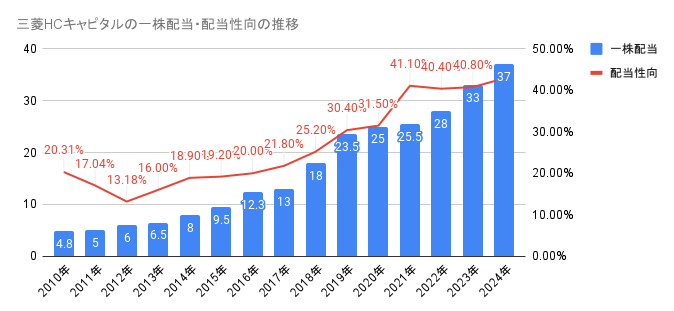

配当金は25期連続で増配しており日本3位の記録です。2010年の配当性向は20.31%でしたが、2024年は40%まで上昇しています。最新の中期経営計画で配当方針は40%以上としています。配当性向40はやや高い水準で、これ以上の配当性向を上げた増配は難しいでしょう。

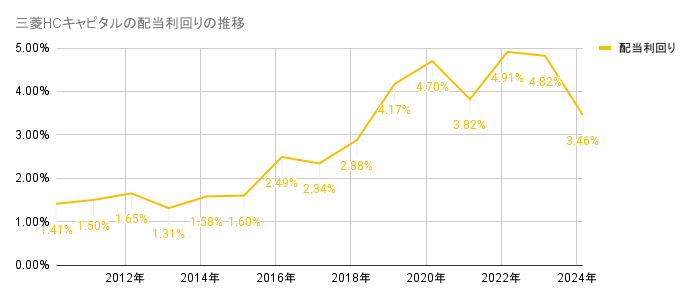

配当利回りは、近年はおおむね4%~5%の範囲で推移しています。2023年ごろから株価が上昇し、現在は配当利回りが4%を下回っており投資のうまみは感じられません。

配当利回りが4.5%ぐらいの時に買いたいワン!

それか今後の成長性を期待して4%で買うのもありか...悩むワン!

メリット

- 安定した高利回りの配当と増配

- 今後の成長

安定した高利回りの配当と増配

三菱HCキャピタルに投資する1番のメリットは25期連続増配の恩恵を受け取れることです。2010年と2024年の配当金を比較するとおよそ7.7倍になっています。この数字から単に連続増配しているだけでなく、増配率が高いことがわかります。

今後の成長

三菱HCキャピタルの強みの3社とのパートナー関係で新しい事業を成功させて今後も成長してくれるでしょう。実際に3社と協力しながらEV関連の取り組みに力を入れています。

デメリット

- 新リース会計基準の適応

- リース関連事業の売上高構成割合が高い

新リース会計基準の適応

2027年に適応予定の新リース会計基準ではオペレーティングリースもバランスシート上に計上するためバランスシートの資産と負債が増加します。これは、財務指標やキャッシュフローに影響を与えるため、各社がリース契約を見直す可能性があります。そのため、リース事業への影響が考えられます。

成長が鈍化する可能性があるワン...

リース関連事業の売上高構成割合が高い

三菱HCキャピタルのポートフォリオは航空やロジスティクス、カスタマーソリューションなどセグメントは分かれておりますが、その多くはリース事業です。リース関連事業の売上高構成比率は90%を超えており、不動産や環境エネルギー事業の非リース事業の売上高構成比率は一桁です。

三菱HCキャピタルはリース会社なのでリース関連事業の割合が高いのは当たり前ですが、競合のオリックスは非リース事業の割合がリース事業を上回っています。三菱HCキャピタルは中期経営計画で今後成長する新事業として不動産や環境エネルギー事業をあげていることからも非リース事業へ力を入れていることがわかります。今後の成長とより安定したポートフォリオのために非リース事業の売上を伸ばすことは必須でしょう。

まとめ

結論は、三菱HCキャピタルは配当金生活に向いています。

3位の連続増配企業であり、強固な顧客基盤や大手3社とパートナー関係にあることなどから今後の増配も期待できます。