本記事では、三井住友フィナンシャルグループは配当金生活に向いているのかを検証します。

時価総額12兆越えの大企業だワン!

三井住友フィナンシャルグループの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- 三井住友フィナンシャルグループは配当金生活に向いている

- 高い配当利回りが狙える業界で銘柄

- 現在は買い時ではないため購入タイミングの検討が必要

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

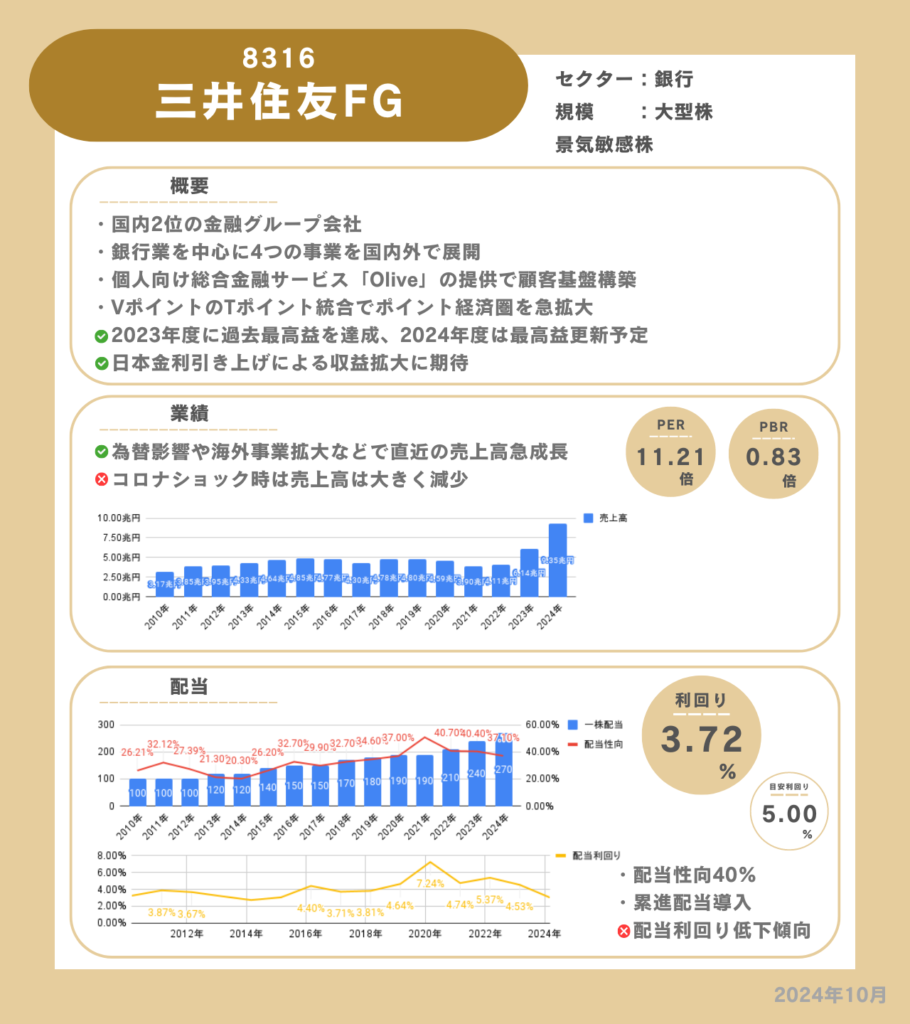

基本情報

三井住友フィナンシャルグループは、国内2位の金融グループ会社で銀行業を中心にリテール事業・ホールセール事業・グローバル事業・市場事業の4事業を国内外で展開しています。

SBI証券の積み立てで三井住友クレジットカードを使っているワン!

特徴

- Tポイントを統合し大規模になったVポイントプログラム

- Oliveサービスでグループ会社サービスを横断的に提供

- 累進配当を実施

Tポイントを統合し大規模になったVポイントプログラム

Vポイントは2024年4月にTポイントと統合して青と黄色のVポイントとなりました。新Vポイントの会員数は1.5億IDを超え日本最大級のポイントサービスになります。統合によって規模だけでなく利便性も向上しました。Vポイント提携先で、ポイントカードを提示+SMBCクレジットカードで決済で利用すればポイントの二重取りができポイントがたまりやすくなりました。貯めたポイントは、連携先での利用やクレジットカードへ充当、SBI証券で投資などの幅広い使い道ができるようになりました。このようにVポイントは統合により、強力なポイントプログラムに進化しました。

2つのポイントが1つになってとても便利になったワン!

Oliveサービスでグループ会社サービスを横断的に提供

Oliveは銀行やクレジットカード決済、証券、保険などの金融サービスをまとめて管理できるサービスです。Oliveの最大の特徴はクレジット、デビット、ポイント払いをアプリで切替できるフレキシブルペイ機能と三井住友銀行のキャッシュカード機能が集約された1枚のカードです。

この利便性と新鮮さを備えたサービスにより利用者は増加しており、2024年7月時点で300万アカウントを突破し巨大な顧客基盤を構築しています。今後、この顧客基盤でグループ各社のサービスやVポイントを掛け合わせながら提供する戦略です。

累進配当を実施

三井住友フィナンシャルグループは累進配当を導入しています。そのため、安定した配当とさらなる増配が期待できます。

業績

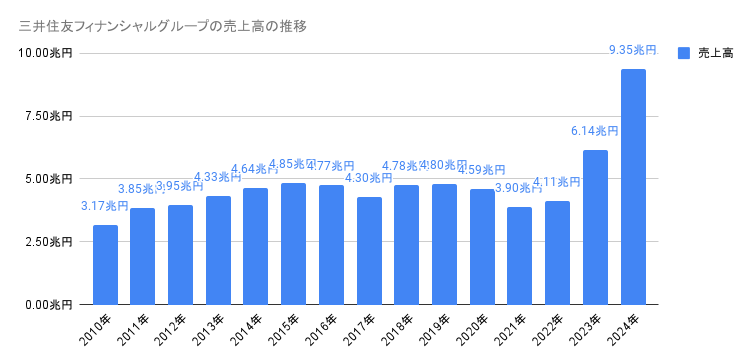

売上高は2010年~2019年にかけては緩やかに成長し売上高を伸ばしていました。2020年のコロナショックにより一時的に売上高は減少しましたが、その後は為替影響や海外事業の拡大により急速に成長し2024年はおよそ2倍の売上高をあげています。今後、為替影響が縮小したときに売上高を維持できるのかに注目です。

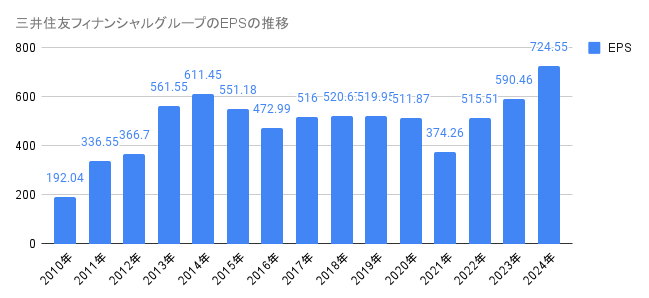

EPSは右肩上がりとはいきませんが、安定して徐々に成長しています。

配当

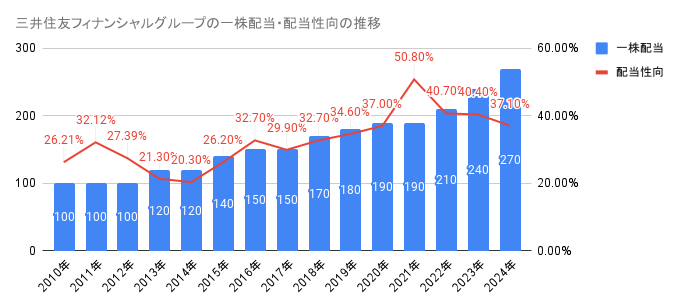

配当金は2010年以降は減配しておらず徐々に増配し、配当金を増やしています。配当方針では配当性向は40%程度で2025年予想は一株配当は330円と大幅に増配する予定です。

配当性向を50%に引き上げることは考えづらく、さらなる増配には業績の成長が必要になります。

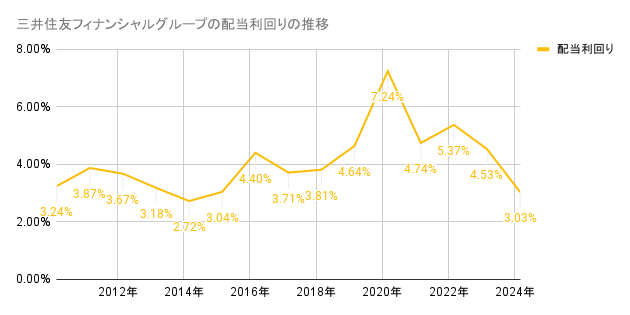

配当利回りは4%~5%で遷移することが多いです。2020年はコロナショックで株価が急落し配当利回りが大きく上昇しています。その後は株価の上昇で配当利回りは低下しています。

配当利回りが低く、購入タイミングではないワン!

メリット

- 累進配当による長期的に安定した配当

累進配当による長期的に安定した配当

累進配当を導入しているため、減配せずに安定した配当を受け取ることができます。また、Oliveを中心にしたサービス展開の相乗効果で更なる売上げ増加が期待でき、成長に応じて配当が増配されて将来に高利回りが期待できます。

デメリット

- 景気動向によって業績が左右される業界

景気動向によって業績が左右される業界

銀行業はリーマンショックやコロナショックなどの景気不況時に業績が大きく影響を受けて収益が悪化する可能性があります。○○ショックと呼ばれる世界的な不況は数年に1度発生するものとして日頃からリスクとして把握しておきましょう。

まとめ

結論は、三井住友フィナンシャルグループは配当金生活に向いています。

銀行業は配当金が高利回りのことが多く、配当金生活に欠かせないセクターです。また、三井住友フィナンシャルグループはOliveサービスによる独自の顧客基盤を構築している強みがあり今後の成長が期待できます。

しかし、現在は株価が上昇し配当利回りは3%代で低く、投資タイミングではありません。しばらく様子を見ながら買い時を探りましょう。