本記事では、ユー・エス・エスは配当金生活に向いているのかを検証します。

ラビットを運営している会社だワン!

ユー・エス・エスの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- ユー・エス・エスは配当金生活に向いている

- 今後の売上高増加を期待できる

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

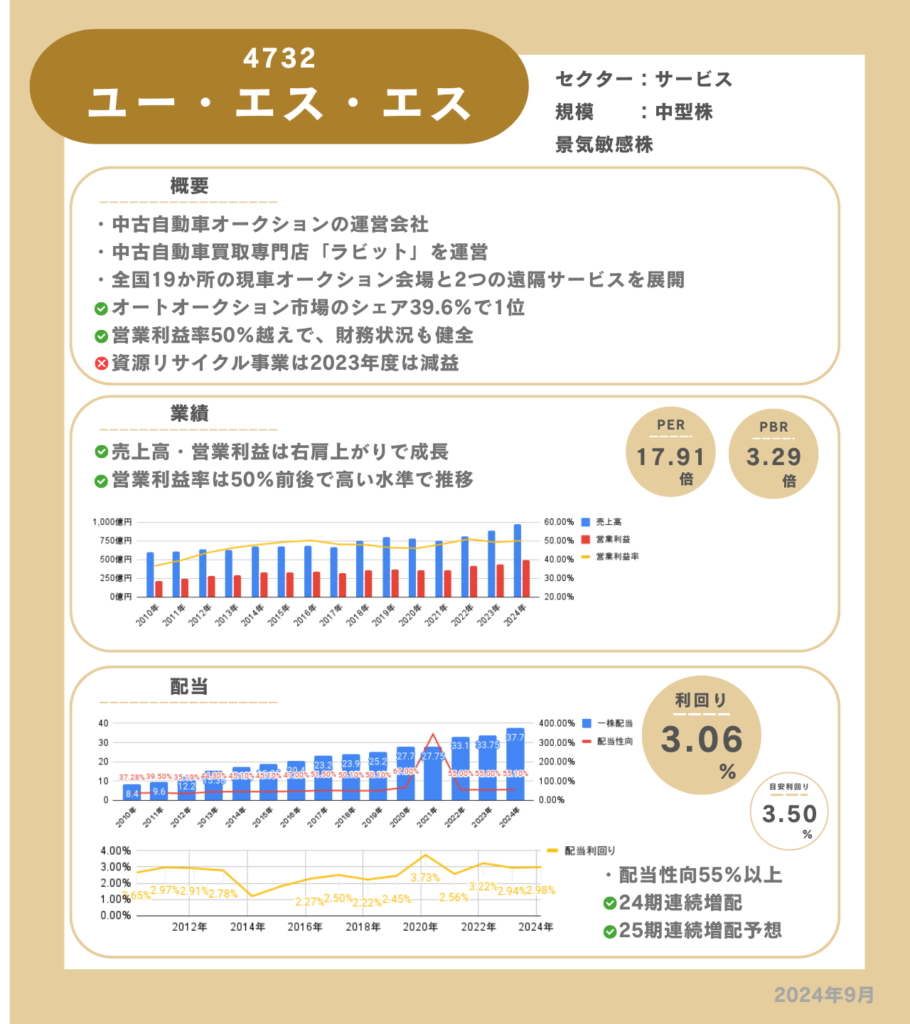

基本情報

ユー・エス・エスは、中古自動車オークションの運営をおこなっている会社です。

全国19か所の現車オークション会場を持ち、2つの遠隔でセリに参加できるサービスを展開しています。

日本国内で中古自動車オークション業界のトップシェアを誇っています。

およそ40%のシェアを誇っているワン!

特徴

- 市場での競争優位性

- 安定した収益基盤

市場での競争優位性

ユー・エス・エスは市場シェアおよそ40%を誇っています。

大規模な出品台数と情報量、これまでの経験とノウハウで更なるシェアの拡大を目指しています。

優位性が急に変わることはないワン!

安定した収益基盤

主な収益源はオークションの出品手数料です。

中古自動車のオークション市場は景気動向に左右される新車登録台数とは異なり、オークション出品台数は比較的安定しています。

また、ユー・エス・エスは市場のシェアを獲得しているため大規模な取引を行っています。そのため、オークション運営に必要な費用に対してスケールメリットが働き、高い利益率を誇っています。

そのため、安定的に高利益率の収益を得られます。

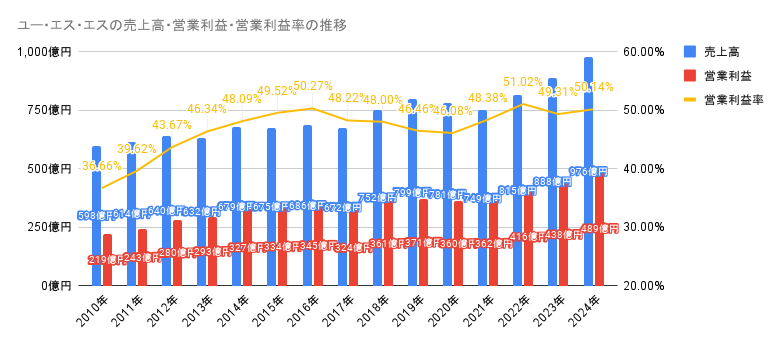

業績

業績は長期的に右肩上がりで成長しています。

営業利益率はじりじりと伸ばし、2022年と2024年は50%超えています。

売上の半分が利益になるなんて驚異的だワン!

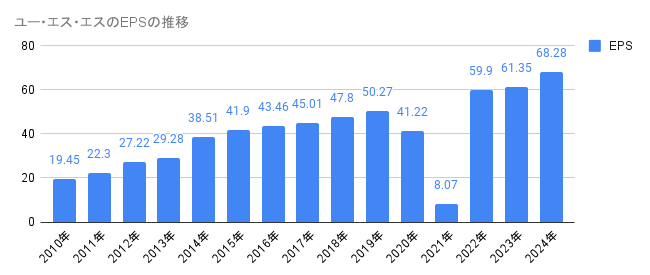

EPSはおおむね右肩上がりで成長しています。

しかし、2020年と2021年はM&Aによる特別損失を計上しているためEPSが減少しています。

これは一過性のもので2022年には元に戻っています。

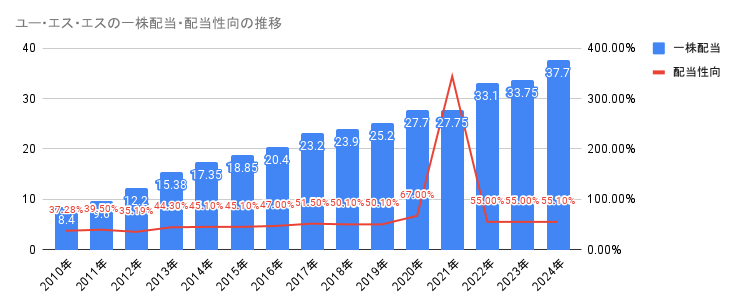

配当

配当は右肩上がりで成長しています。

2019年度より配当性向は55%を目標としています。業績が悪化した2021年は目標の配当性向に関係なく前年度と同等の配当金を出しています。

株主還元に積極的で、ある程度の安定性をもって配当を受け取れそうです。

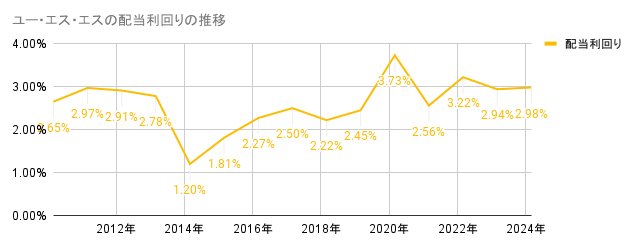

配当利回りは3%前後で推移しています。

過去の水準では3.5%程度になったタイミングで購入を検討したいです。

一過性の損失の時に配当を出してくれるのはうれしいワン!

メリット

- 安定した業績

- リサイクル事業の拡大

安定した業績

これまで見たように、ユー・エス・エスはそのビジネスモデルから業績は安定しています。財務状況も健全で継続的に安定した配当を受け取れるでしょう。

有利子負債倍率がとても低いワン!

リサイクル事業の拡大

オークション事業に次ぐ新規事業のリサイクル事業の拡大に力を入れています。

まだ売上構成比率はおよそ10%ですが、着々と売上高を伸ばしています。

廃自動車のリサイクルは中古自動車オークションと相性が良さそうだワン!

デメリット

- 自動車市場動向の影響

自動車市場動向の影響

中古自動車のオークション市場は新車販売よりは景気動向に左右されにくいですが、影響がないわけではありません。新車販売台数が大幅に落ち込めば、中古自動車台数も減少します。そうするとオークションで得られる手数料は減ってしまいます。

さらに、自動車産業は現在はガソリン車の規制や電気自動車(EV)の普及など、市場の状況は大きく変わっています。その変化に対応する必要があります。

まとめ

結論は、ユー・エス・エスは配当金生活に向いています。

配当利回りは低いですが、市場のシェアトップを誇っており売上高に安定性があります。さらに、M&Aにより市場シェアの更なる拡大に伴う売上高の増加を期待できるでしょう。

ただし、あくまでも景気動向に敏感な自動車を扱っていることに注意し、投資タイミングには注意が必要です。