本記事では、マツキヨココカラ&カンパニー(以降、マツキヨ)は配当金生活に向いているのかを検証します。

派手な看板で目に付くワン!

マツキヨの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- マツキヨは配当金生活に向いているとはいえない

- 株主優待を考慮に入れると検討できる配当利回りになる

- 競合他社との価格競争にならないように注意

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

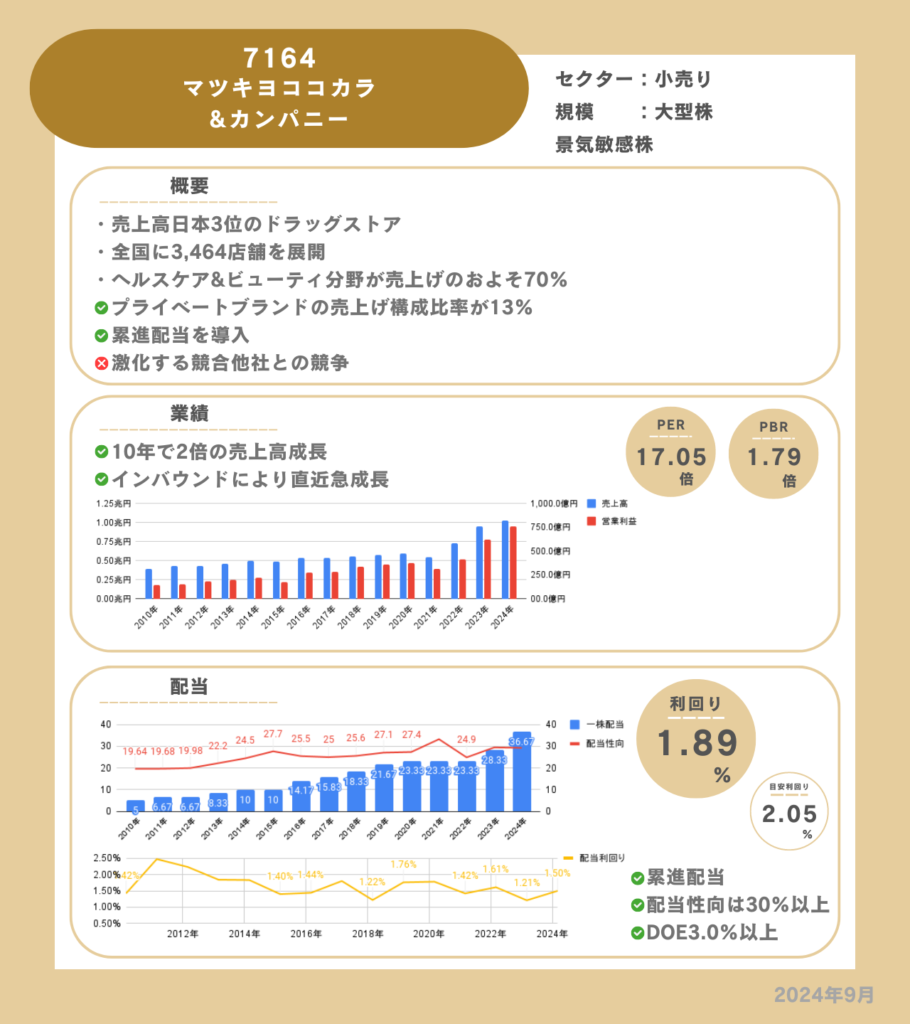

基本情報

マツキヨは、「マツモトキヨシ」「ココカラファイン」を中心に全国に3,464店舗のドラッグストアを展開しています。

2021年にマツモトキヨシホールディングスとココカラファインが統合してマツキヨココカラ&カンパニーとなりました。

マツキヨは国内事業だけでなく海外へ進出しており、アジアNo1のドラッグストアを目指しています。

マツキヨは駅前など好立地に店舗が多いワン!

特徴

- ヘルスケア&ビューティ分野の売上げ構成率が高い

- プライベートブランドに力を入れている

- デジタルを活用したサービス

ヘルスケア&ビューティ分野の売上げ構成比率が高い

ヘルスケア&ビューティ分野(医薬品と化粧品)の売上高構成比率は70%を超えてるのが特徴です。

ヘルスケア&ビューティ分野は高収益の分野で安定した売上げが期待できます。

プライベートブランドに力を入れている

プライベートブランドの売上高構成比率はおよそ13%で、競合他所より高い水準です。

特にヘルスケア&ビューティ分野のプライベートブランドに力を入れており、他のサイトでも評判のいい化粧品があり、他社と差別化しています。

安さから薬はマツキヨブランドを買っているワン!

デジタルを活用したサービス

顧客接点としてアプリの開発に力を入れています。

見やすいUIでお得なクーポンの配信があり、購買欲がそそられるアプリです。

また、即配サービスのマツキヨココカラQを拡大しており、新たなチャネルでの販売を開拓しています。

業績

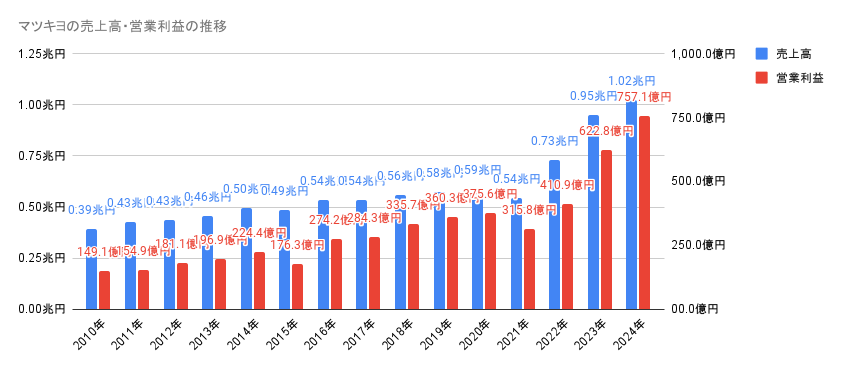

2010年から緩やかに成長していましたが、2021年に「マツモトキヨシ」と「ココカラファイン」が統合したこともあり、2022年以降は急速に成長しています。

2022年から2024年までの成長はインバウンドの要因もあります。

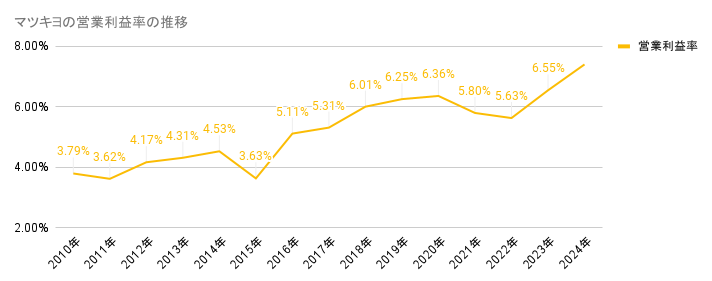

営業利益率は長期的には右肩上がりで伸びでいます。

中期経営計画では2026年3月に営業利益率7%を目標としています。

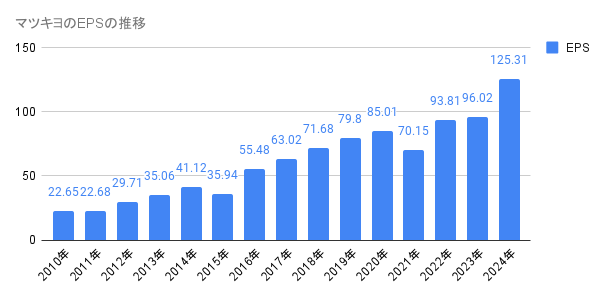

EPSは着実に伸びでいます。

配当

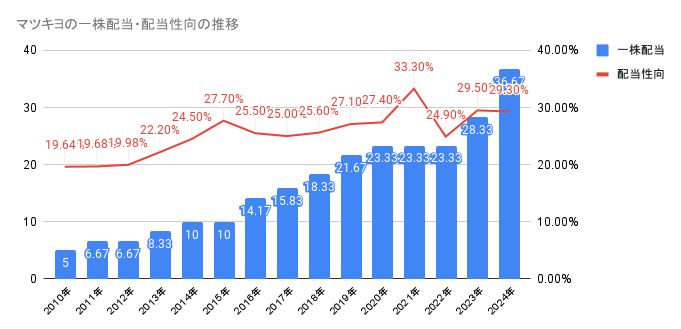

配当金は2010年以降は非減配です。

配当方針は累進配当を掲げており、配当性向は30%以上、DOEは3.0%以上としているため安定した配当を期待できます。

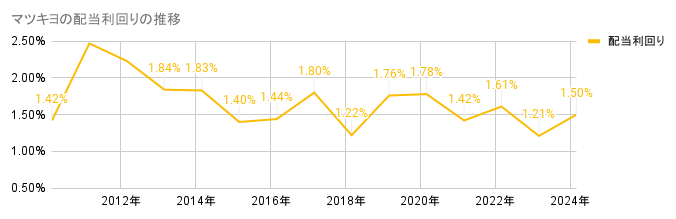

配当利回りは1.2%~2.0%の間で推移しています。

高い配当利回りとは言えない水準です。

メリット

- 成長性の期待

- 累進配当

- 株主優待

成長性の期待

マツキヨはドラッグストアの売上高3位で、国内で成長の余地があります。

マツキヨはヘルスケア&ビューティ分野に強みがあり、プライベートブランドは好調です。

新しいチャネルでの販売も行っており、今後のシェア拡大が期待できます。

また、アジア進出に向けた戦略を行っています。

マレーシア在住の友達はマツキヨは良いと話していました。

累進配当

累進配当は配当金生活には大切な要素です。

配当の減配が一番の懸念になりますので、安心材料になります。

株主優待

マツキヨは年に2回株主優待がもらえます。

100株以上で、2000ポイント×2回の合計4000ポイントを1年間にもらえます。

2024年度の予想配当金は1株42円です。

2024年9月時点で配当利回りは1.89%ですが、株主優待の4000ポイントを考慮に入れると配当利回りは、およそ3.69%となります。

累進配当と今後の成長性を考えると検討できる水準だワン!

デメリット

- 競合他社との競争

競合他社との競争

競合他社との競争で価格競争に巻き込まれると収益は低下します。

マツキヨはプライベートブランドの他社にはない強みがありますが、競合他社との競争の懸念があることに注意です。

まとめ

結論は、マツキヨココカラ&カンパニーは配当金生活に向いているかは人によります。

マツキヨを普段から使用している方にとっては、株主優待込みの配当利回りであれば購入を検討できます。

ただし、株主優待は200株保有していても8000ポイントもらえるわけではないので、投資するにしても100株保有するのがよいでしょう。

競合他社と競争があることに注意しましょう。