本記事では、ブリヂストンは配当金生活に向いているのかを検証します。

自転車のタイヤにも使われているワン!

ブリヂストンの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- ブリヂストンは配当金生活に向いている

- 景気敏感株のため購入タイミングに注意

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

基本情報

ブリヂストンは、世界でトップのタイヤメーカーです。

世界150カ国以上で事業を展開し、海外の売り上げ構成比率85%以上と非常に高いです。

自動車のタイヤだけでなく、航空や建設機械のタイヤも製造しており、高付加価値のプレミアムタイヤに強みを持っています。

自動車の安全性のためにタイヤの品質は重要なんだワン!

特徴

- 幅広いグローバル展開

- ソリューション事業に注力

- 高付加価値のプレミアムタイヤに強み

幅広いグローバル展開

米州・欧州・ロシア・中近東・インド・アフリカ・アジアなど、世界150カ国以上で事業を展開しています。

そのため、地域の分散できており特定地域の経済状況に依存しない、安定した基盤を持っています。

150カ国以上は想像できないワン!

ソリューション事業に注力

タイヤ事業の依存脱却のためソリューション事業に力を入れています。

2023年度の営業利益構成比はタイヤ事業が82%でとても高いです。

一方、ソリューション事業は2023年度は15%です。

2026年度にはソリューション事業の営業利益構成比を19%まで上げる目標です。

高付加価値のプレミアムタイヤに強み

プレミアムタイヤは評判が高く、販売数量が減少している中でも利益の押し上げの要因になっています。

力強い基盤があるのはうれしいワン!

業績

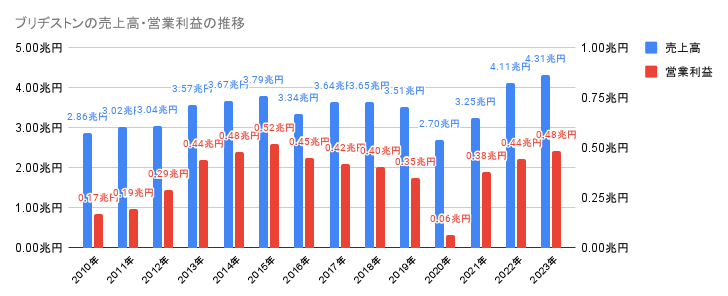

売上高は波を打ちながら徐々に成長しています。

2020年はコロナショックの影響で赤字になっています。

しかし、2021年以降はしっかり復活しており、2023年の売上高は過去最高です。

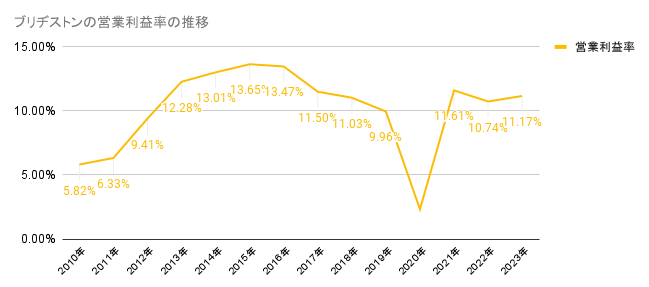

営業利益率は、直近は低迷気味です。

営業利益率13%まで回復してほしいワン!

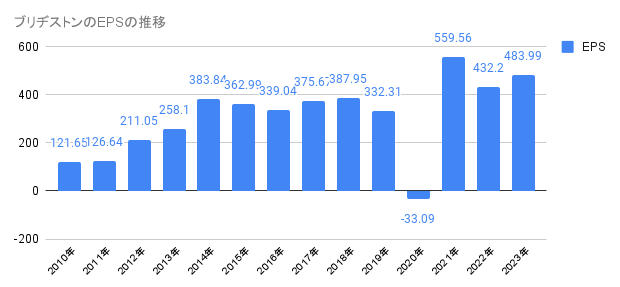

景気により売り上げが左右されるため、2020年のEPSはマイナスになっています。

しかし、ビジネス基盤を持っているため、景気が回復すれば元の水準に戻っています。

景気に左右されるのは少し不安だワン・・・

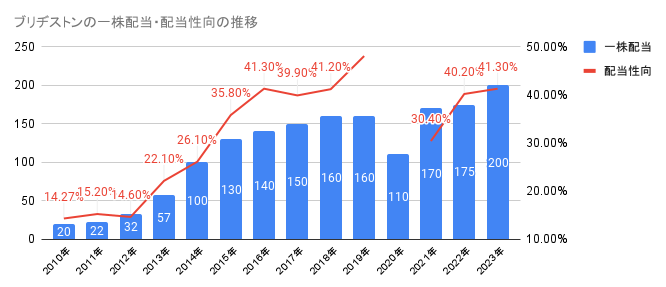

配当

配当金は赤字の2020年は減配しましたが、それを除けば基本上昇傾向です。

また、2020年も減配はしましたが110円の配当をだしており、株主還元へ積極的であることがわかります。

配当性向の目安は40%としており、今後売上げが上がれば配当も増加するでしょう。

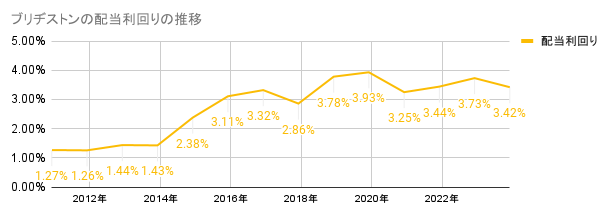

配当利回りは3.5~4.0%ほどで遷移しています。

コロナショック時は減配し株価は下落しています。そのタイミングで購入できていれば、業績が回復した今は高い利回りを得ることができたでしょう。

株価が下落して配当利回りが4.5%ぐらいになったらチャンスだワン!

メリット

- 安定したビジネス基盤

安定したビジネス基盤

全世界で高品質のタイヤを販売しており、安定したビジネス基盤を持っています。

そのため、景気が悪くなり業績が悪化しても景気が良くなれば元の水準まで売上げが戻すことができます。

安定が一番だワン!

デメリット

- タイヤ事業への依存

- 自動車産業の経済影響を受ける

タイヤ事業への依存

2023年の営業利益構成比はタイヤ事業が82%です。

1つの事業に依存しており、さらに業績を安定させるためには別の事業を行う必要があります。

そのため、今ソリューション事業に力を入れているワン!

自動車産業の経済影響を受ける

ブリヂストンの主力は自動車向けのタイヤであるため自動車産業が不調の場合、自動車向けのタイヤの業績も不調になります。

まとめ

結論は、ブリヂストンは配当金生活に向いています。

一時減配することもありますが、世界トップのタイヤメーカの強みがありすぐに回復し安定しています。

景気によって業績が左右されやすいため、割安なタイミング購入するようにしたいです。