本記事では、ヒューリックは配当金生活に向いているのかを検証します。

上を見上げたらヒューリックだワン!

ヒューリックの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- ヒューリックは配当金生活に向いているとはいえない

- 景気動向のリスクがあるがそれを上回る成長性もある

- 少額の投資はあり

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

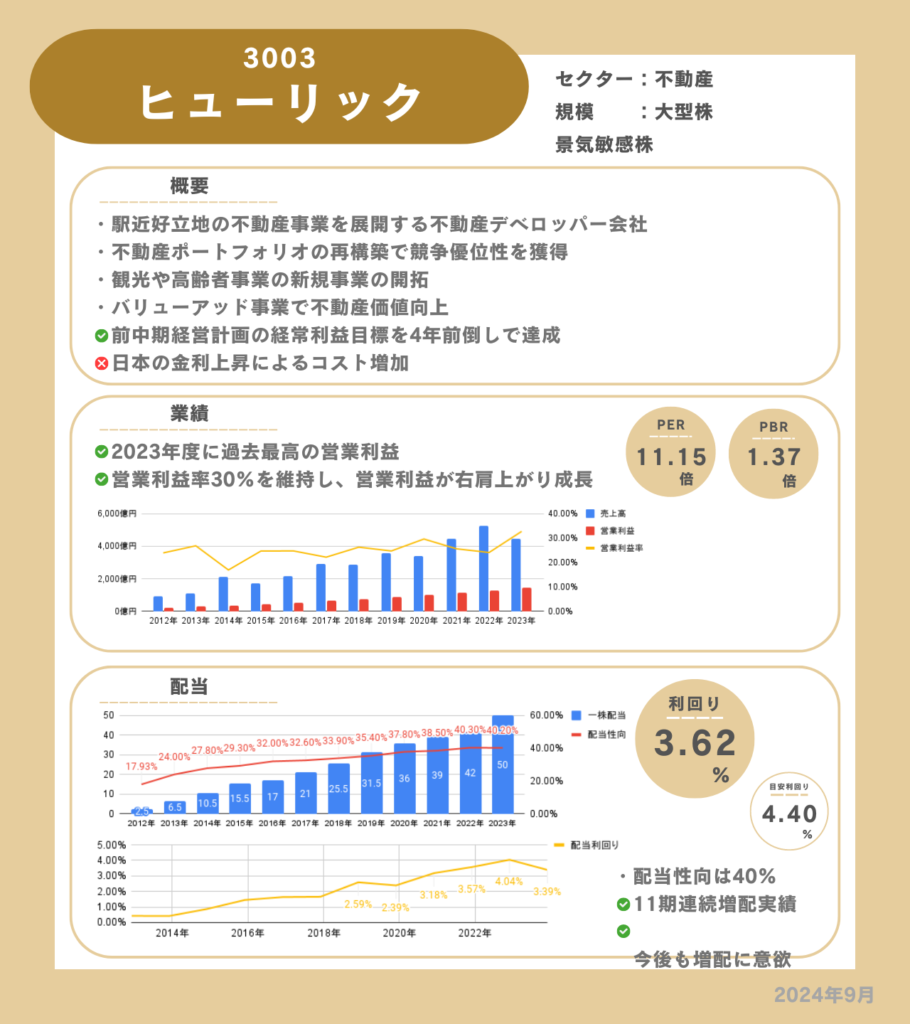

基本情報

ヒューリックは、賃貸事業を中心とした不動産会社です。

賃貸事業の他に不動産開発やホテル事業なども展開しています。

業績の安定性やビジネス戦略から、最近よく社名を耳にする事が多く、注目度が高い不動産会社です。

旅館「ふふ」に泊まってみたいワン!

特徴

- 安定性と収益性を備えた不動産ポートフォリオ

- リノベーションで不動産の価値を高める事業

安定性と収益性を備えた不動産ポートフォリオ

「銀座、新宿東口、渋谷、青山、浅草」を重点エリアと位置づけて、不動産ポートフォリオの50%をこの重点エリアの物件にすることを目標にしています。

つまり、東京の中でもさらに限られた人気があるエリアに集中したポートフォリオを戦略としています。

重点エリアを除く、残りの50%のポートフォリオの一部は、都心部の駅徒歩3分以内を中心とした物件とし、駅近で付加価値があるエリアのポートフォリオとしています。他には、ホテルや高齢者施設の通常とは異なる多角的な不動産をポートフォリオに入れることで柔軟性を持たせています。

さらに、物件の用途はオフィス比率を50%とし、バランスの取れたポートフォリオとなっています。

この高付加価値物件に限定したポートフォリオで、安定した収益を得ることができています。

リノベーションで不動産の価値を高める事業

ヒューリックは不動産事業のほかにバリューアッド事業を行っています。

この事業は、既存物件をリノベーションして物件の価値と収益性を高める事業です。

不動産事業と比べてコストを抑えて収益を望めます。

イトーヨーカドーのリニューアルをおこなっているワン!

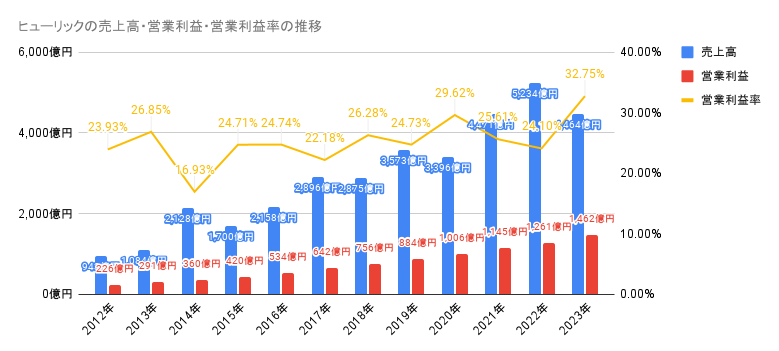

業績

営業利益は右肩上がりで成長しています。

営業利益利益率をおよそ25%の高い営業利益率を維持して、10年でおよそ営業利益が5倍に成長しています。

高い成長性で、戦略の不動産ポートフォリオが成功していることがわかります。

営業利益は10年で17.5%の平均成長率だワン!

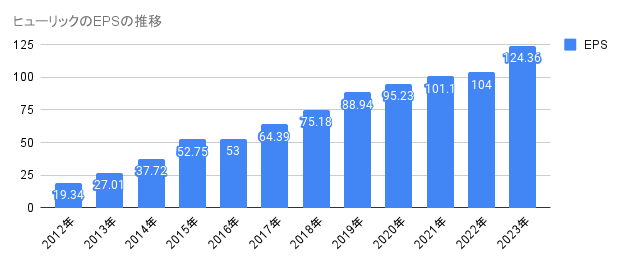

EPSも右肩上がりで成長しています。

配当

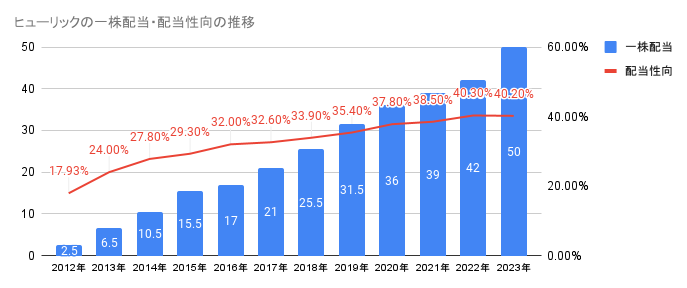

配当金は現在11期連続で増配しており、今後の増配にも意欲的です。

配当性向はおよそ40%で維持しており、事業でちゃんと稼いでその分を増配できています。

さらに成長すればもっと増配を期待できるワン!

メリット

- 安定した収益基盤

- 高い成長性

安定した収益基盤

戦略的に不動産ポートフォリオで、都心部の一等地や駅近の好立地に集中して物件を保有しています。

都心部の需要は高く、安定して賃料を得られています。

さらに、ホテルや高齢者施設、バリューアッド事業も展開して収益源を分散してさらなる安定性を目指しています。

結局、東京に人が集まっているワン!

高い成長性

ヒューリックは前中期経営計画の経常利益目標を4年前倒しで達成しました。元々の前中期経営計画は10年計画だったため、6年で達成したことになります。およそ半分で目標を達成するだけの、高い成長性があります。

4年前倒ししたことから、2020年から新しい中期経営計画を開始しています。

デメリット

- 東京一極集中のリスク

- 景気変動のリスク

東京一極集中のリスク

ヒューリックの不動産ポートフォリオは東京に集中しています。

現在はそのおかげで高い成長性を得ていますが、東京に集中することにはリスクにもなります。

例えば、自然災害などにより東京の不動産市場が低迷した場合、その影響をもろに受けます。

景気変動のリスク

不動産事業は景気の影響を受けやすい事業です。

今後、景気が悪くなったときに営業利益が減少し減配するリスクがあります。

まとめ

結論は、ヒューリックは配当金生活に向いているとはいえないでしょう。

不動産事業の中では比較的安定を期待できますが、それでも景気動向で業績が悪くなることは大いにあり得ます。

ただし、ヒューリックの成長性は高く、配当だけでなく株価の上昇も見込めるため、少ない割合だけ投資してみるのもよいでしょう。