本記事では、ジャックスは配当金生活に向いているのかを検証します。

錦織圭がよくジャックスのCMをしていたワン!

ジャックスの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- ジャックスは配当金生活に向いている

- 海外事業の苦戦で業績はよくない

- 購入タイミングに注意

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

基本情報

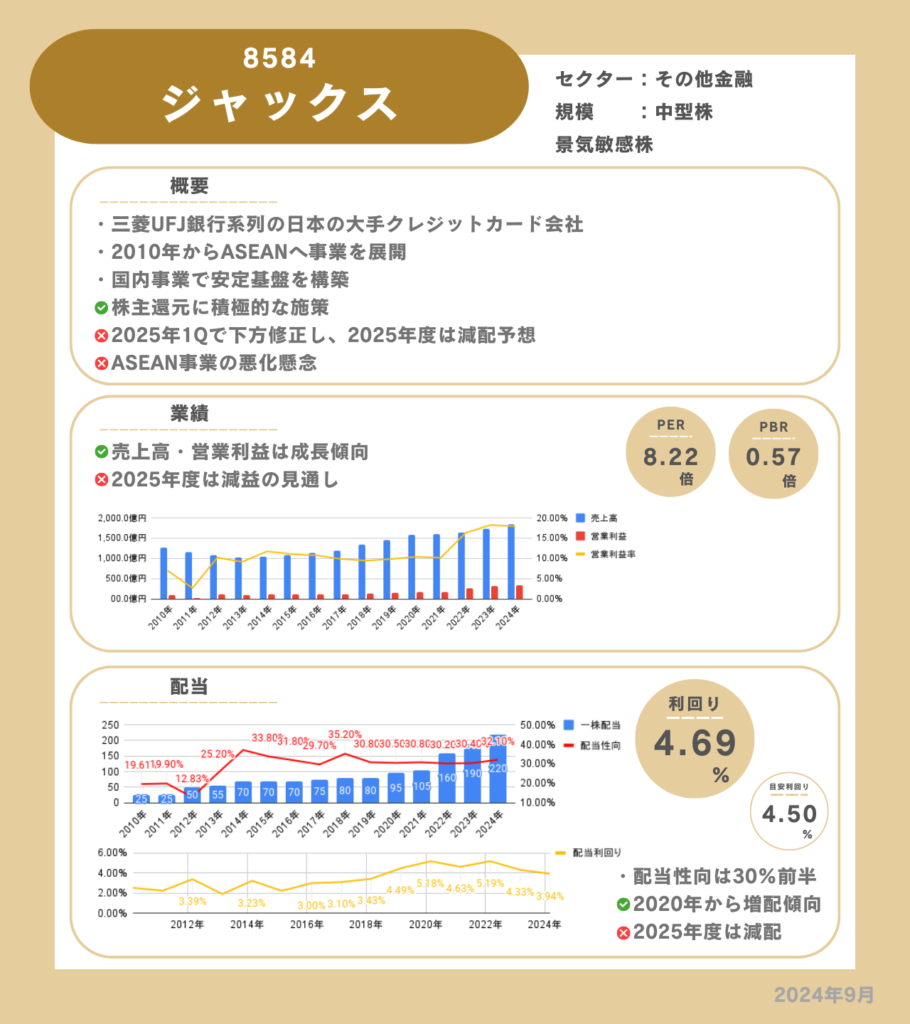

ジャックスは、クレジット事業やカード・ペイメント事業の信販事業を中心に金融サービスを展開しています。三菱UFJ銀行系列の大手クレジットカード会社で、2010年からASEANへ事業を展開しています。

ソニーストアの商品の分割払いでジャックスカードが出てくるワン!

特徴

- 国内の収益基盤

- 海外展開の積極化

国内の収益基盤

住宅ローンや銀行個人ローン保証、割賦利益繰延残高などの安定した収益を生み出す残高を積み上げており、収益の基盤として安定して利益を上げています。

海外展開の積極化

2010年からASEANへ事業を展開しています。

新興国のため、経済が不安定でリスクはありますが、成長をうまく取り込めれば大きな収益源になることが期待できます。

今は海外事業の中でインドネシアが一番営業利益構成比率が多いワン!

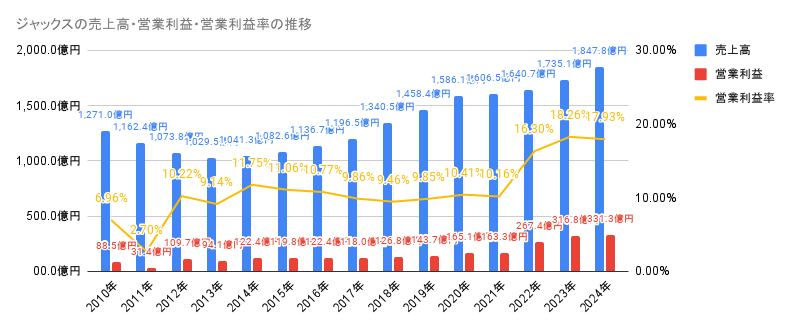

業績

売上高・営業利益率は2024年度までは順調に成長していました。

しかし、2025年度の業績予想は海外事業の業績悪化により、増収減益です。

営業利益率は、直近3年は17~18%と高い水準でしたが、2025年度の見通しでは、12~13%に減少する予定です。

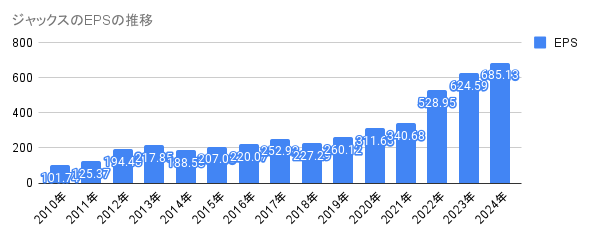

EPSはきれいに右肩上がりを続けていますが、2025年度はおよそ475円の見通しです。

2025年度は収益が悪化するワン...

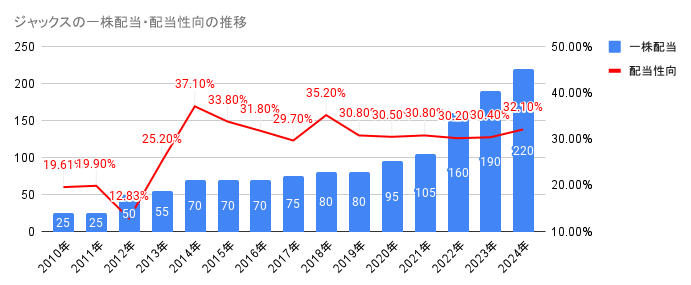

配当

配当金は減配せず右肩上がりでしたが、2025年度は配当金は1株180円と大きく減配する予定です。

順調に増配していて人気があった銘柄が減配するワン...

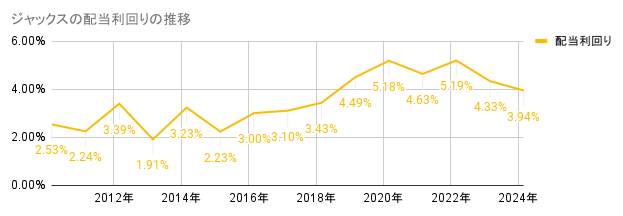

配当利回りは、増配に伴いあがっていましたが配当株として人気になり株価が上がり、配当利回りは下がっていました。しかし、2025年度の減配の発表で株価は20%程度下落しています。

2024年9月時点の配当利回りは4.5%を超えているけど少し買いづらいワン...

メリット

- 安定した収益基盤

- 海外事業の成長性の期待

- 積極的な配当還元

安定した収益基盤

これまで見たように国内事業においては安定した収益基盤を持っています。

そのため、海外事業によって業績は影響を受けますが、大きくは影響されない強みがあります。

海外事業の成長性の期待

2025年度の海外事業の業績は悪いですが、新興国の今後の成長には期待できます。

もし、海外事業が軌道に乗れば長期的な収益を期待できます。

立て直しに期待だワン!

積極的な配当還元

ジャックスは株主還元に積極的で2019年から2024年は配当性向は30%程度で、利益が増えた分は増配し配当として株主還元していました。

この6年間の業績が良かったため、6年で配当金は2.75倍にも増えていました。

デメリット

- 海外事業のリスク

海外事業のリスク

メリットで海外事業の成長についてあげましたが、同時にリスクもあります。

国内事業の急成長は望めないため。より成長するためには海外事業の成功は必須です。

しかし、新興国であるため、政治や経済、社会情勢などの様々なリスクがあります。

まとめ

結論は、ジャックスは配当金生活に向いています。

国内事業は安定しており、大きく減配する心配はないでしょう。

そして海外事業が軌道に乗れば、今後の増配が期待できます。

しかし、海外事業は現在、不安定で先行きが見えません。

そのため、購入のタイミングには注意が必要でしょう。

海外事業の復活を少し待つのがいいと思うワン!