本記事では、クレディセゾンは配当金生活に向いているのかを検証します。

永久不滅ポイントで有名なクレジットカードだワン!

クレディセゾンの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- クレディセゾンは配当金生活に向いていない

- 業績が不安定で先行きも不明瞭

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

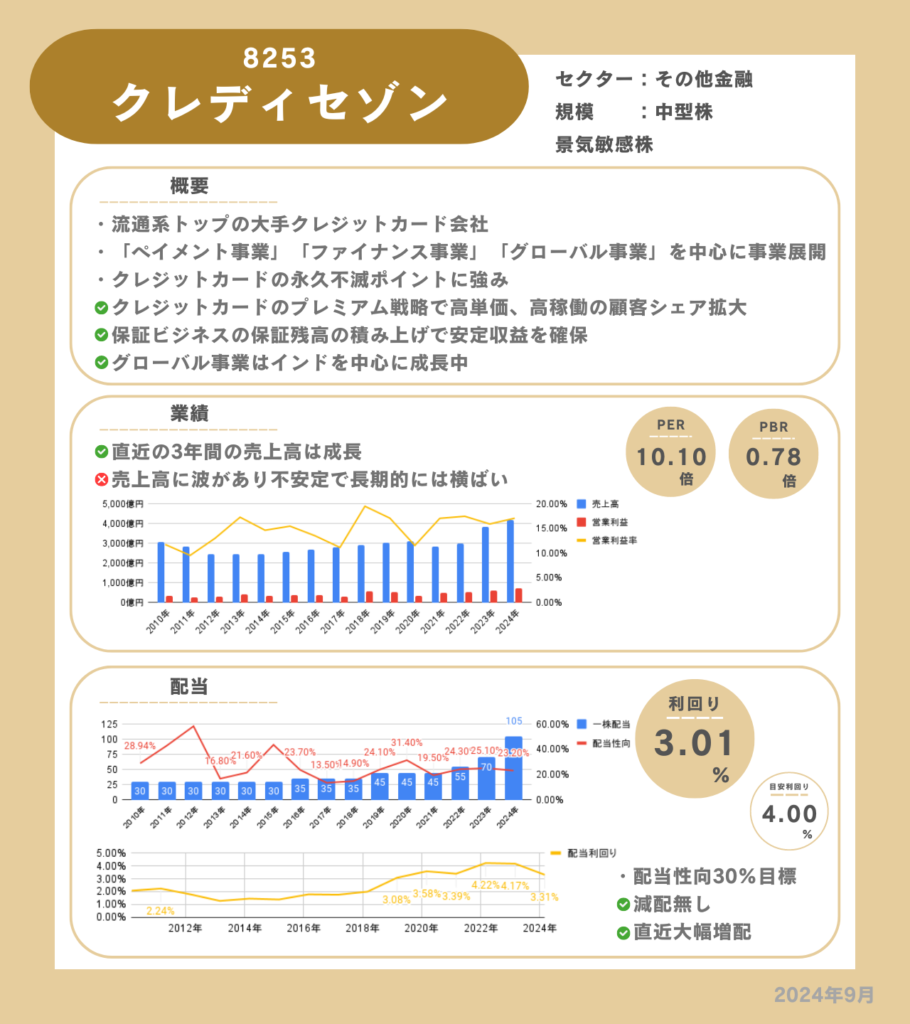

基本情報

クレディセゾンは、流通系トップの大手クレジットカード会社で、クレジットカードのペイメント事業以外に保証ビジネスなどのファイナンス事業、インドを中心に展開しているグローバル事業を展開しています。

賃貸の家賃保証でセゾンカードを作ったワン!

特徴

- クレジットカードの高単価・高稼働の顧客シェア拡大

- 保証残高の積み上げで安定収益を確保

- グローバル事業の成長

クレジットカードの高単価・高稼働の顧客シェア拡大

クレディセゾンはクレジットカードのメインカード化に向けて、ゴールドカードに力を入れています。「SAISON GOLD Premium」は映画が1000円で鑑賞できる優待などや一部店舗での利用でポイント還元が最大5%になる特典で日用使い適したカードにすることでメインカード化に取り組んでいます。

その結果、2022年度の情報ですが、100万円以上利用の会員は2018年比で30%増加しています。

また、よりプレミアム感があるAMEX戦略で富裕層の顧客獲得を目指いしています。

持っていても使わないクレカって結構あるワン!

保証残高の積み上げで安定収益を確保

保証ビジネスの保証残高が順調に拡大しています。

保証料は安定しており、クレジットカードのペイメント事業と異なり景気動向の影響を受けにくくなっています。

そのため、安定した収益が見込めます。

景気が悪くても安定して配当金が欲しいワン!

グローバル事業の成長

インドを中心にグローバル事業を展開していますがまだ軌道に乗っておらず、売上高の構成比率はおよそ6%です。

しかし、今後の成長余地として期待できます。

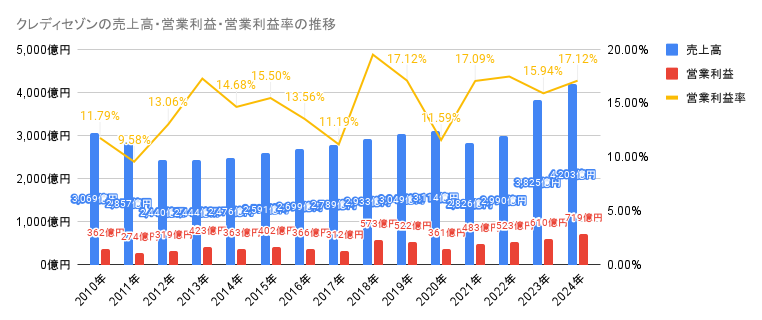

業績

直近3年の業績は上がっていますが、長期的には業績に波があり売上高と営業利益ともに安定性はありません。営業利益率は年によって大きく変わっており、こちらも安定性はありません。

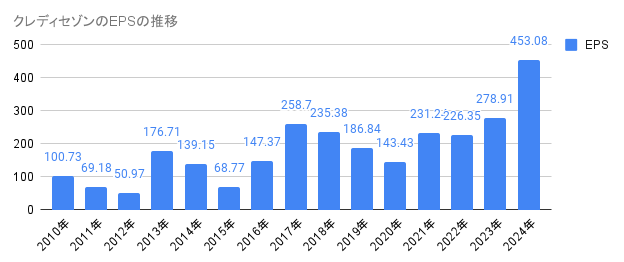

EPSは業績と同様に安定性はありません。

特別損失の計上などで業績が安定していないワン!

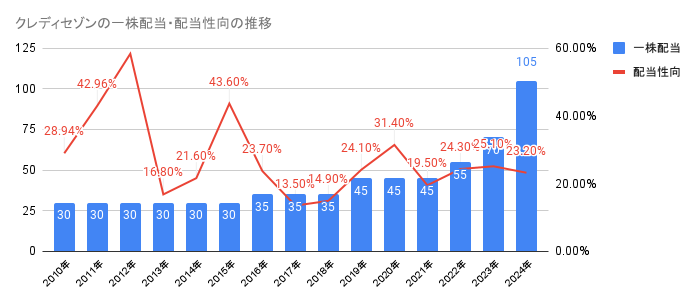

配当

配当金は減配せず安定しています。

また、2023年から大きく増配しており、2024年度決算の配当予想は105円を維持しています。

配当性向は20~30%でまだ還元余地があり、増配も期待できます。

配当方針は「安定的・継続的な配当」となっていることから減配はなかなかしないのではないでしょうか。過去を見ても2012年は配当性向を一時的に上げて配当額は維持しています。

急に配当が上がったワン!継続できるのか疑問だワン!

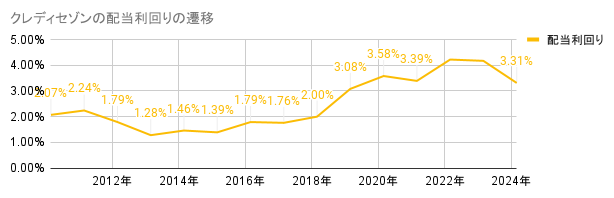

配当利回りは、増配していることから直近は上昇しています。

買い時の見極めが難しいワン!

メリット

- 安定した収益

- グローバル事業の成長期待

安定した収益

業績は波打っており安定していませんでしたが、ある範囲内では安定して収益を出しています。

また、配当性向は高くないこともあり、配当は今の105円は来年以降も期待できるのではないでしょうか。

配当105円で納得できる配当利回りになったら買うワン!

グローバル事業の成長期待

まだ売り上げ構成比は低いですが、今後の成長性は期待できます。

もし、グローバル事業が軌道に乗れば長期的に収益を期待できます。

今後の成長はグローバル事業がカギだワン!

デメリット

- 海外事業のリスク

海外事業のリスク

メリットでグローバル事業の成長についてあげましたが、同時にリスクもあります。

国内事業の急成長は望めないため。より成長するためには海外事業の成功は必須です。

しかし、新興国であるため、政治や経済、社会情勢などの様々なリスクがあります。

まとめ

結論は、クレディセゾンは配当金生活に向いているとはいえないでしょう。

業績が安定しておらず、今後成長できるかも不明瞭です。

配当銘柄としては不向きです。

しかし、配当105円は期待できます。また、グローバル事業が成長すれば売上高の増加を期待できます。

株価が下落して高い配当利回りの時に購入して、グローバル事業の成長を待つのもありでしょう。

不安はあるからまだ配当金銘柄として買うことはできないワン!