本記事では、オリックスは配当金生活に向いているのかを検証します。

イチローがCMに出ていたワン!

オリックスの企業概要や業績、配当情報、メリット/デメリットを踏まえて、配当金生活の投資として向いているのかどうかを説明します。

- オリックスは配当金生活に向いている

- 今後の増配が期待できる

- 購入のタイミングは検討が必要

企業情報をまとめたカードを先に掲載します。

こちらの内容をメインに説明していきます。

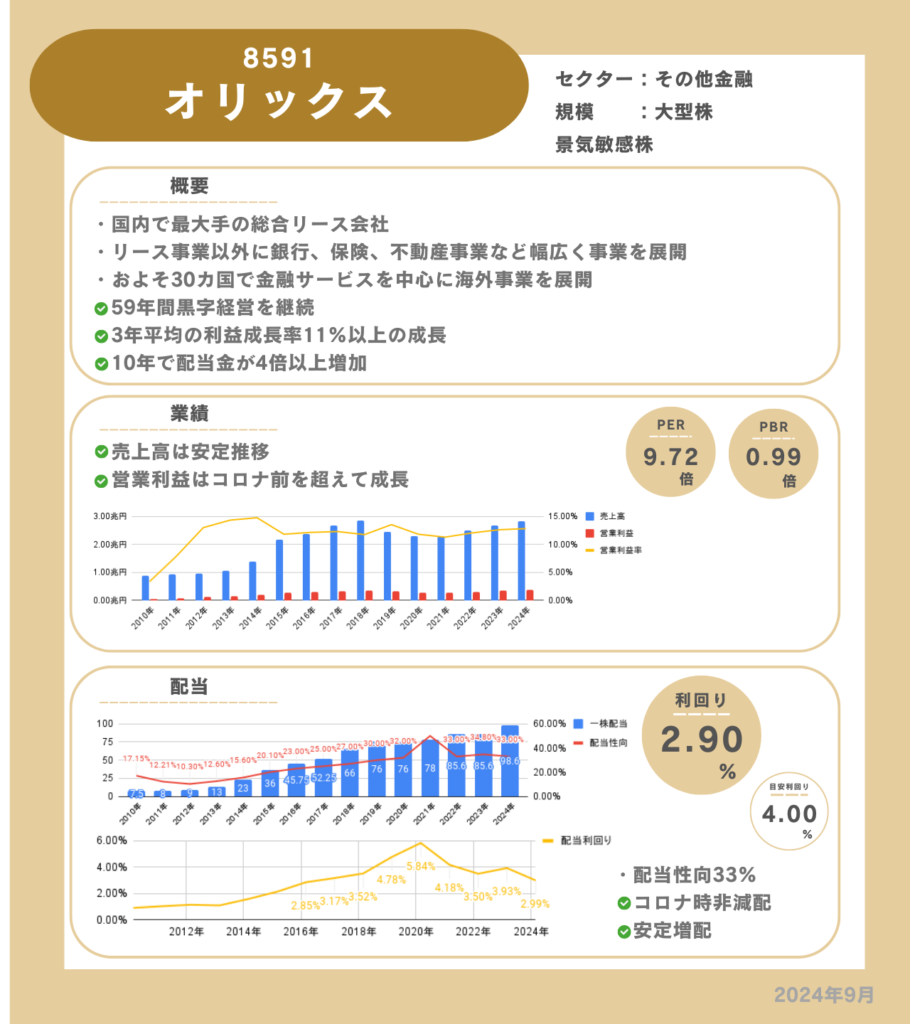

基本情報

オリックスは、国内で最大手の総合リース会社です。

しかし、リース事業の売上高構成比率は16%程度しかありません。リース事業以外に銀行、保険、不動産事業など幅広く事業を展開しています。また、国内だけでなくおよそ30カ国で金融サービスを中心に海外事業を展開しています。海外事業の売上高構成比率は1/4程度で今後の事業拡大が期待できます。

常に挑戦して新しい事業を開拓しているワン!

特徴

- 幅広い事業ポートフォリオ

- 59年間黒字経営を継続

幅広い事業ポートフォリオ

オリックスはリース、銀行、保険、不動産、環境エネルギー、輸送機器、海外事業と幅広いポートフォリオを形成しています。そのため、ある事業で不況であっても他の事業で利益を上げることができ安定した収益を生み出すことができます。

常に新しい事業に挑戦しているため今後の成長も期待できます。

今は環境エネルギー事業に注力しており、まだ成長段階ですがその規模を広げています。

SDGsに考慮した事業を展開しているワン!

59年間黒字経営を継続

オリックスは黒字経営を長年続けています。

この間にはITバブル崩壊、リーマンショック、コロナショックと様々な危機を経験しています。その中でも黒字経営を続けてきた強みがあります。

これは多様な事業ポートフォリオ持っていること、経営判断が正しかったことによるのではないでしょうか。

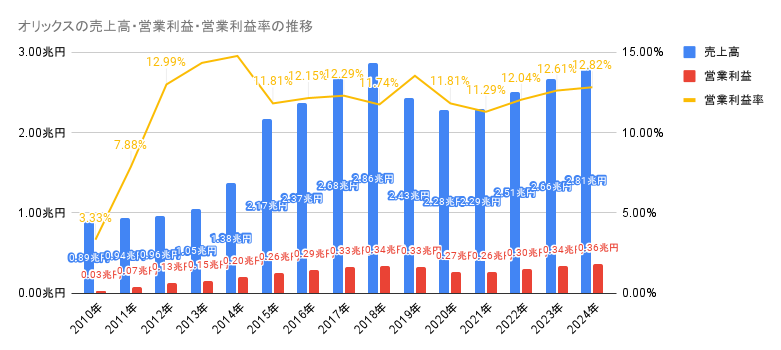

業績

業績は長期的には右肩上がりで成長を続けています。

特に2014年には海外事業や保険事業の好調などにより業績を伸ばしています。コロナショックで業績が一時的に低下しましたが現在は持ち直しています。

コロナショックから復活だワン!

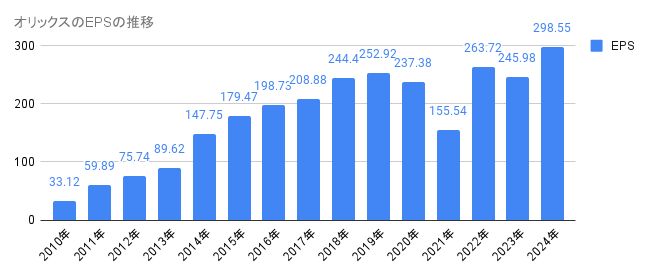

EPSはコロナショック時は低下しましたが、長期では右肩上がりで成長し2024年は過去最高を記録しています。

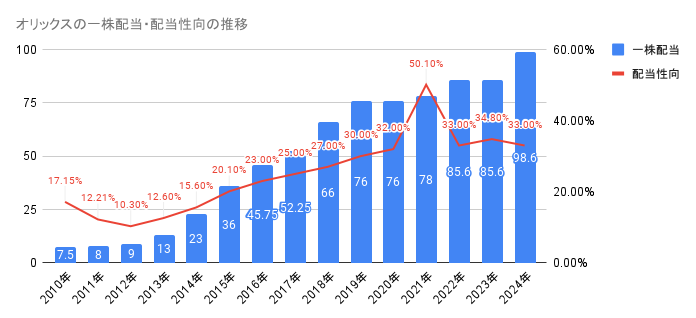

配当

配当は2010年以降は1度も減配せずに配当金を増やしています。2024年実績は98.6円で2010年から13倍以上になっています。

配当性向は年々上がっていますが、2024年は33%ですのでまだ余裕があります。

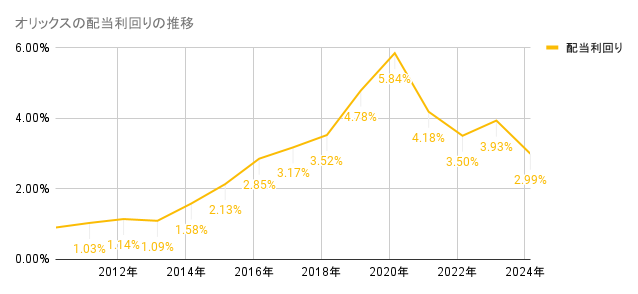

配当利回りは、2010年以降は配当金を増やしていたことから年々増加していましたが、2020年からは株価が2倍以上になり、配当利回りが下がっています。

過去の水準では配当利回りが4.0%程度になったタイミングで購入を検討したいです。

2014年に買っておきたかったワン...

メリット

- 幅広い事業展開による安定性

- 今後の成長性

幅広い事業展開による安定性

特徴で見たようにオリックスは様々な事業を展開しています。そのため、特定の事業(市場)に依存せずに収益を上げることができます。このため、コロナショック時でも減配せずに配当を受け取ることができました。

環境エネルギー事業は不景気に強いワン!

今後の成長性

オリックスはリース会社でありながら、多様な事業で会社を成長させてきました。現在、海外事業や環境エネルギー事業に挑戦しているように今後も様々な事業を成功させてくれるでしょう。

そのため、更なる売上高の成長や配当金の増配が期待できます。

いろんな事業で成功してきて、すごい会社だワン!

デメリット

- 新リース会計基準の適応

新リース会計基準の適応

2027年に適応予定の新リース会計基準ではオペレーティングリースもバランスシート上に計上するためバランスシートの資産と負債が増加します。これは、財務指標やキャッシュフローに影響を与えるため、各社がリース契約を見直す可能性があります。そのため、オリックスのリース事業への影響が考えられます。

まとめ

結論は、オリックスは配当金生活に向いています。

様々な事業で長期的に成長しており、配当金を安定して増やしてきました。業績の安定性があり今後の成長も期待でき、長期保有できる銘柄でしょう。

しかし、現在は株価が高騰し割高感があります。購入のタイミングは検討が必要です。